2025年机关单位餐饮行业市场深度调研及投资前景预测

图片来源于网络,如有侵权,请联系删除

是指专门为政府机关、事业单位等提供餐饮服务的特殊领域,涵盖了从食材采购、菜品研发、餐饮制作到餐厅运营管理、食品安全监管以及餐后服务等一系列环节。该行业以机关单位工作人员为主要服务对象,其服务质量不仅关乎工作人员的身体健康和工作效率,还在一定程度上反映了机关单位的形象和管理水平。

图片来源于网络,如有侵权,请联系删除

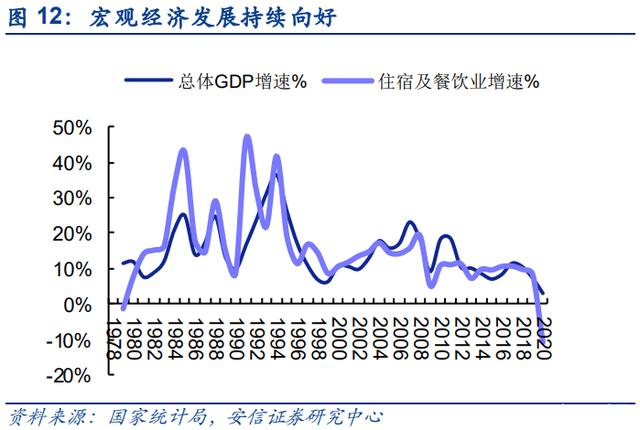

当前,机关单位餐饮行业正处于快速发展且不断变化的关键时期。市场规模已达到数千亿元人民币,并呈现出持续上升的趋势。一方面,传统机关食堂在保证基本餐饮服务的基础上,不断优化菜品结构,提升服务质量,引入现代化管理手段,实现餐饮服务的标准化和规范化。另一方面,市场化改革推进,一些社会餐饮企业也开始参与到机关单位餐饮市场中,提供多样化的餐饮服务,加剧了市场竞争。

一、行业现状与市场规模分析

1. 供需结构

需求端:机关单位对餐饮服务的需求从传统的“吃饱”转向“吃好”,注重营养搭配、食品安全及服务效率。2023年国内机关单位餐饮消费规模达 亿元,其中华东、华南等经济发达区域占比超40%。

供给端:行业集中度较低,但头部企业通过品牌化、标准化运营逐步扩大市场份额。2024年行业企业数量约 万家,但前10%的企业占据超50%的市场份额。

2. 经营效益

2020-2024年行业利润总额持续增长,但成本压力显著,原材料、人力成本占比分别达35%和25% 。盈利能力分化明显,具备供应链优势的企业净利率可达8%-10%,高于行业平均5%的水平。

二、行业发展趋势与驱动因素

1. 政策驱动

后勤社会化改革:政府持续推进机关单位后勤服务外包,2024年中央财政拨款中餐饮服务采购预算同比增长12%。

食品安全法规:新修订的《餐饮服务食品安全操作规范》强化了供应链追溯要求,倒逼企业升级数字化管理系统。

2. 技术革新

智慧食堂建设:据中研普华研究院显示人脸识别支付、智能取餐柜等技术渗透率超60%,预计2025年AI营养配餐系统将覆盖30%的机关食堂。

供应链数字化:区块链技术应用于食材溯源,头部企业库存周转率提升20%。

3. 消费升级

健康化需求:低脂、低糖餐品占比从2020年的15%上升至2024年的35%。

场景细分:会议餐、接待餐等细分场景需求增长,2023年细分市场规模达亿元,年增速超18%。

三、竞争格局与区域市场

1. 竞争态势

头部企业优势:如千喜鹤、健力源等企业通过全产业链布局(种植加工配送)控制成本,区域市场占有率超30%。

新进入者壁垒:资金(初始投资需500万元以上)、品牌认知度(需35年培育期)及资质审批(平均耗时68个月)构成主要壁垒。

2. 区域发展差异

华东、华南领跑:2023年两地市场规模合计占比达55%,受益于高密度机关单位及消费能力。

中西部潜力市场:成渝、武汉等城市群政策支持力度加大,2024年投资增速达15%,高于全国平均10%。

四、投资前景与风险分析

1. 投资机会

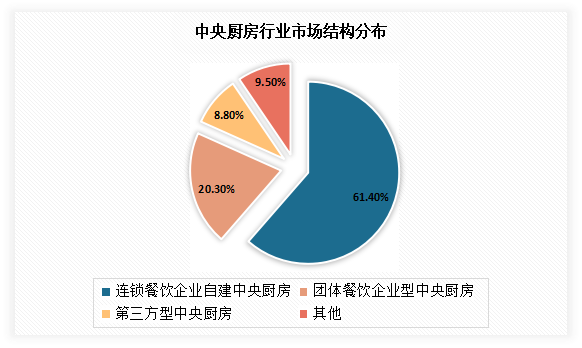

供应链整合:中央厨房模式可降低10%-15%的成本。

绿色餐饮:碳中和政策推动“零废弃食堂”建设,预计相关技术和服务市场规模年增25%。

2. 风险警示

政策波动:地方政府采购预算收缩可能导致区域市场增速下滑。

技术迭代风险:智能设备更新周期缩短至3年,企业研发投入压力增大。

竞争加剧:跨界资本(如美团、顺丰)进入可能挤压传统企业利润空间。

五、策略建议

1. 市场进入策略

聚焦细分场景:优先切入会议餐、应急保障餐等高毛利领域。

区域差异化:在三四线城市通过性价比优势抢占份额,一二线城市主打高端定制服务。

2. 运营优化方向

数字化升级:部署ERP系统可提升人效20%。

供应链本地化:与区域性农业基地合作,降低物流成本10%-12%。

3. 政策合规性

食品安全认证:获取HACCP认证可提高投标成功率30%。

2025年中国机关单位餐饮行业将呈现“规模化、智慧化、健康化”三大趋势。投资者需重点关注政策导向、技术创新及区域市场分化,同时警惕成本压力和竞争风险。具备全链条整合能力的企业将更具竞争优势,而差异化服务和数字化管理是突破同质化竞争的关键。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。