一、行业现状:规模持续扩张,现制茶饮成新引擎

图片来源于网络,如有侵权,请联系删除

中国茶饮行业已进入高速发展阶段,市场规模从传统茶饮向现制茶饮快速迭代。2023年国内茶饮市场规模突破1800亿元,其中现制茶饮占比超60%,成为行业增长核心驱动力。分区域看,华北、华东及华南地区仍是消费主力,贡献超70%的市场份额;而西南、西北地区依托政策扶持与消费升级,增速达15%-20%,成为新兴潜力市场。

消费群体呈现年轻化、多元化特征。90后及00后占比超75%,推动产品创新从“高糖高热”向健康化、功能化转型。例如,奈雪的茶推出“0卡糖”选项,喜茶联名中医药品牌推出养生茶饮,均精准切中年轻消费者对“品质+健康”的双重需求。

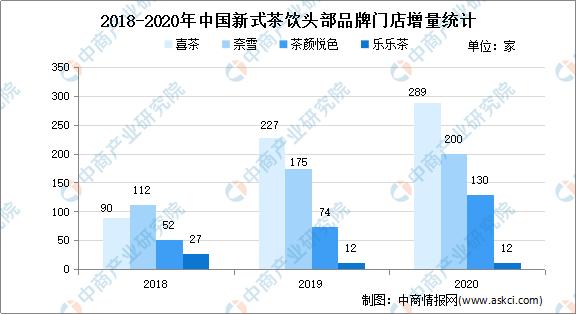

行业集中度持续提升,CR5(前五大品牌市占率)从2019年的32%攀升至2023年的48%。中研普华研究指出,头部企业通过“产品差异化+场景创新”构建护城河:

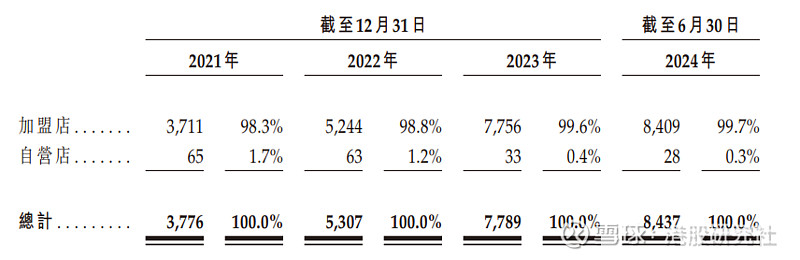

奈雪的茶:以“第三空间”为核,2023年门店突破1200家,并完成智能制茶机全门店覆盖,单杯制作时间缩短40%,人力成本下降25%。喜茶:依托“下沉战略”,三线城市门店数量两年内增长300%,通过加盟模式快速扩张,同时借助小程序会员体系沉淀5000万私域用户。

然而,行业亦面临严峻挑战:

食品安全风险:2023年奈雪的茶因卫生问题被处罚14次,行业投诉量同比上升30%,倒逼企业强化供应链溯源与透明化管理。盈利难题:头部品牌净利润率普遍低于5%,主要受制于高租金、高原料成本及营销投入。中研普华数据显示,2023年现制茶饮平均单店日销杯量需达800杯以上方可盈利。

根据中研普华产业研究院发布的《》显示:

三、未来趋势:增量市场与技术创新并进

1. 市场规模预测

预测2025年行业规模将突破2500亿元,2030年有望达到4000亿元,年复合增长率约12%。低线城市将成为增长主力,预计未来五年三线及以下城市门店数量增幅达35%。

2. 技术驱动效率革命

智能化生产:奈雪的茶自主研发的智能制茶机已实现茶汤浓度、糖度标准化,误差率低于2%,2024年计划推广至海外门店。

数字化运营:美团数据显示,2023年茶饮线上订单占比超65%,AI算法驱动的动态定价、库存管理系统帮助品牌降低15%的损耗率。

3. 跨界融合与全球化

“茶饮+”模式:书亦烧仙草联合博物馆推出“国风茶饮”,单日销量破百万杯;蜜雪冰城在东南亚开设超500家门店,本地化产品适配度达90%。

ESG转型:喜茶推出“碳中和茶饮”,通过碳积分兑换引导消费者参与环保,预计2025年实现全产业链碳减排30%。

布局供应链上游:投资茶园种植、冷链物流与中央厨房,降低原料波动风险(如2023年柠檬价格涨幅达50%对行业冲击显著)。

深耕区域市场:关注成渝、西安等新一线城市,利用“区域限定产品+社区团购”模式快速渗透。

押注技术创新:AI研发(如口味预测模型)、环保包装(可降解材料成本已下降40%)及无人零售场景(自动茶饮机铺设成本回收期缩短至8个月)。

结语

中国茶饮行业正从“规模扩张”转向“质量竞争”,健康化、智能化与全球化将成为下一阶段关键词。中研普华认为,企业需以数据为锚、以创新为帆,在激烈竞争中抢占先机。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。