图片来源于网络,如有侵权,请联系删除

引言:生物计算,生命科学的新引擎

图片来源于网络,如有侵权,请联系删除

一、市场规模:全球增长与中国速度

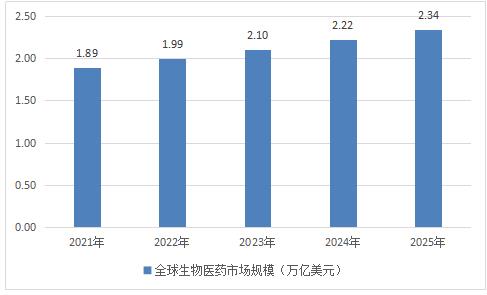

1.1 全球生物技术市场概况

细分领域:

生物医药:2022年市场规模3898.8亿元,占中国生物技术的24.28%。

生物计算:作为新兴领域,预计2025-2030年复合增长率超25%。

1.2 中国市场的爆发式增长

政策红利:《“十四五”生物经济发展规划》明确提出“推动生物技术与信息技术融合”,生物计算被列为战略方向。

市场规模:据中研普华产业研究院的《》分析,2022年中国生物技术市场规模达1.6万亿元,预计2025年突破2.5万亿元,年复合增长率超10%。

资本涌入:2025年生物医药IT人才需求达23万人,复合型岗位薪资较纯互联网岗位高15%。

二、技术革命:从实验室到产业应用

2.1 基因编辑:精准医疗的基石

技术突破:

CRISPR-Cas12f:编辑精度达0.1碱基对,脱靶率降至0.003%。

临床应用:Editas Medicine的EDIT-301疗法治愈镰刀型细胞贫血症,单次治疗费用降至8万美元。

市场规模:全球基因治疗市场预计2025年突破210亿美元。

2.2 AI制药:药物发现的革命

技术平台:

AlphaDrug:整合2300万种化合物数据库,量子化学计算缩短研发周期至11个月。

FoldAI 2.0:华大基因开发,蛋白质结构预测精度达0.6Å RMSD,加速疫苗设计。

产业影响:全球Top20药企中18家建立AI药物发现部门,研发效率平均提升3.7倍。

2.3 合成生物学:重构生物制造

技术突破:

Ginkgo Bioworks:细胞编程平台降低生物基尼龙66前体生产成本45%。

LanzaTech:梭菌体系转化工业废气为航空燃料,效率达87g/L/h。

应用场景:

碳捕获:工业废气转化燃料。

食品制造:Perfect Day精密发酵生产动物蛋白,能耗降低96%。

材料创新:Bolt Threads量产蜘蛛丝蛋白材料,抗拉强度超越凯夫拉纤维。

三、政策与资本:双轮驱动产业加速

3.1 政策支持:国家战略与行业规范

战略规划:《第十四个五年规划和2035年远景目标纲要》将生物技术列为战略性新兴产业。

监管升级:

基因驱动技术:Broad研究所开发“基因防火墙”,错误阻断率低于0.0001%。

伦理框架:欧盟《神经技术伦理框架》要求脑机设备具备“认知防火墙”。

3.2 资本动向:投资热点与人才争夺

投资趋势:

AI制药:2025年资本市场对生物计算领域投资增长超50%。

合成生物学:LanzaTech获碳捕获技术专利融资,估值超10亿美元。

人才需求:

新兴岗位:基因云计算架构师(年薪45万+)、AI药物靶点研究员(起薪30万)。

人才缺口:生物医药IT人才缺口达15万人,高校培养滞后。

四、竞争格局:国际垄断与本土突围

4.1 全球市场:欧美主导,亚洲崛起

市场集中度:前十大企业占据70%市场份额,主要集中在欧美。

中国企业:

华大基因:FoldAI 2.0系统赋能疫苗设计。

信达生物:布局生物医药数字化,提供15%人才补贴。

4.2 竞争焦点:技术壁垒与生态构建

技术竞争:

量子生物计算:IBM与Scripps研究所合作,蛋白质折叠模拟速度提升1000倍。

DNA存储:Catalog公司1克DNA存储215PB数据,存取速度20MB/s。

生态布局:

跨国企业:辉瑞通过AlphaDrug平台加速研发,9个月完成RSV抑制剂临床前研究。

本土企业:阿里健康布局医疗大数据,与GSK合作AI药物筛选。

五、挑战与机遇:跨越技术鸿沟

5.1 技术瓶颈:从实验室到产业化

分子计算芯片:微软研究院原型机能耗比硅基芯片低6个数量级,但尚未商业化。

跨尺度建模:生物系统复杂性导致动态分析困难,需突破多尺度算法。

5.2 人才缺口:新兴岗位与传统教育的错位

岗位需求:据中研普华产业研究院的《》分析预测,基因云计算架构师、AI药物靶点研究员等新兴岗位需求激增。

教育滞后:高校课程设置滞后,产业需自建培训体系。

5.3 伦理风险:技术应用的边界

基因编辑:贺建奎事件后,中国加强基因研究伦理审查。

脑机接口:Neuralink临床试验引发隐私争议,欧盟立法要求“认知防火墙”。

六、案例分析:技术落地的典范

6.1 Editas Medicine:基因治疗的商业化突破

技术突破:CRISPR-Cas12f技术实现精准基因修复。

商业模式:与诺华合作开发EDIT-301疗法,单次治疗费用8万美元,较传统骨髓移植降低60%。

市场影响:推动基因治疗进入可负担时代,吸引资本加码。

6.2 LanzaTech:合成生物学的工业应用

技术突破:梭菌体系转化工业废气为航空燃料。

商业模式:与钢铁企业合作,每吨废气转化燃料成本低于100美元。

资本认可:获碳捕获技术专利融资,估值超10亿美元。

七、结论:生物计算的未来图景

2025年,生物计算行业将呈现三大趋势:

技术融合:基因编辑、AI制药与合成生物学深度交叉,催生颠覆性疗法。

产业重构:跨国企业与本土创新者竞争加剧,生态布局决定胜负。

政策引导:伦理规范与技术标准逐步完善,推动可持续发展。

对于从业者而言,把握技术前沿、构建跨界合作、关注政策动向是突围关键。生物计算不仅是科学革命,更是产业革命——它正在重写生命密码,重塑人类健康与工业制造的未来。

......

如需了解更多生物计算行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。