随着人们生活水平的提高和消费观念的转变,家居软装行业正逐渐成为消费市场的热点。软装作为家居装饰的重要组成部分,不仅能够提升空间的美观性,还能体现居住者的个性和品味。

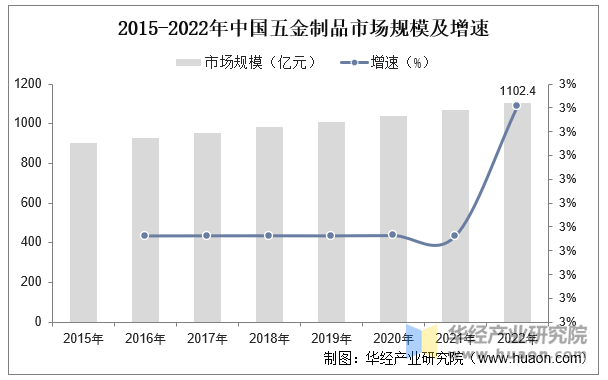

近年来,家居软装行业呈现出蓬勃发展的态势。2023年中国家居软装市场规模预计突破5000亿元,同比增长14.3%。这一数据表明,家居软装行业具有巨大的市场潜力和增长空间。从市场规模的增长趋势来看,家居软装行业呈现出持续增长的态势。一方面,随着新型城镇化建设的推进,大量农村人口进入城市,对家居软装的需求持续增加;另一方面,消费升级带动了消费者对个性化、高品质家居产品的追求,进一步推动了市场规模的扩大。

数据来源:中研普华(2023为预估数值)

目前,中国家居软装市场产品结构呈现出多元化、个性化的特点。在产品种类上,涵盖了家具、装饰画、窗帘、地毯、灯具、摆件等多个领域。其中,家具类产品占据市场主导地位,包括沙发、床、餐桌椅等,这些产品在满足基本生活需求的同时,也强调设计感和个性化。装饰画、窗帘等装饰品类则注重提升空间审美价值,灯具和摆件等则兼具实用与装饰功能。

此外,随着消费者对智能家居产品的关注度不断提高,智能家居类软装产品在市场上占比逐年上升。这类产品不仅具备传统家居软装产品的功能,还融入了智能技术,如智能照明、智能温控、智能安防等,为消费者提供了更加便捷、舒适和安全的居住体验。

年轻一代消费者成为家居软装市场的主要消费群体。他们追求时尚、个性化和高品质的生活方式,对家居软装产品的设计、材质和功能有着较高的要求。此外,消费者在购买家居软装产品时,更加注重产品的环保性能、健康安全和可持续性。在消费习惯上,线上购物逐渐成为主流,消费者更倾向于通过网络平台获取信息、比较价格和下单购买。

根据中研普华产业研究院发布的《》显示:

二、家居软装行业市场竞争格局分析

中国家居软装市场竞争格局呈现出多元化、品牌化的发展趋势。一方面,市场参与者众多,包括国内外知名品牌、中小企业以及个体经营户,形成了较为分散的市场竞争格局。另一方面,随着行业集中度的提高,一些具有品牌优势、创新能力的企业逐渐脱颖而出,占据了市场的主导地位。

在市场竞争中,品牌影响力成为企业竞争的核心要素。知名品牌凭借其良好的口碑、优质的产品和服务,在市场上占据了一席之地。例如,顾家家居、欧派软装等品牌通过不断创新和提升产品质量,赢得了消费者的信赖和好评。

为了应对激烈的市场竞争,家居软装企业纷纷探索新的商业模式。例如,宜家推出“四季焕新计划”,采用订阅制服务,提高了会员复购率;红星美凯龙联合闲鱼推出软装以旧换新服务,提高了旧物回收率;居然之家打造虚拟家居展厅,利用元宇宙体验提升了线上客单价。这些商业模式创新不仅为企业带来了新的增长点,也提升了消费者的购物体验。

我国政府高度重视家居软装行业的发展,出台了一系列政策以支持行业的健康稳定增长。这些政策涵盖了产业发展规划、市场准入、知识产权保护、环境保护等多个方面。例如,“十五五”规划中提出的绿色建材认证、旧改2.0计划以及跨境电商扶持等政策,将为家居软装行业带来新的发展机遇。

随着环保意识的提升,消费者对绿色建材的需求不断增加。政府通过扩大环保面料强制认证范围、提高VOC排放标准等措施,将推动家居软装行业向绿色低碳方向发展。这将促使企业更加注重产品的环保性能和生产过程的可持续性,从而满足消费者的需求。

随着人工智能、物联网等技术的不断发展,家居软装行业正经历着从传统装饰到智能交互的变革。智能面料研发、空间情绪算法、AR/VR沉浸式设计工具等技术的应用,将为家居软装行业带来新的发展机遇。智能面料的应用将使家居软装产品更加智能化和个性化。例如,智能窗帘可以根据光线变化自动调节开合程度;温控智能床品套装可以根据环境温度自动调节温度等。这些智能面料的应用将提升消费者的居住体验。

结语

综上所述,家居软装行业正呈现出蓬勃发展的态势。在政策驱动、技术创新和消费升级等多重因素的推动下,家居软装行业将迎来新的发展机遇。未来,家居软装行业将从单品销售向空间运营转变,提供更加个性化、智能化和环保的家居软装解决方案。同时,随着市场竞争的加剧和消费者需求的升级,家居软装企业需要不断创新和提升产品质量和服务水平,以应对市场的挑战和机遇。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。