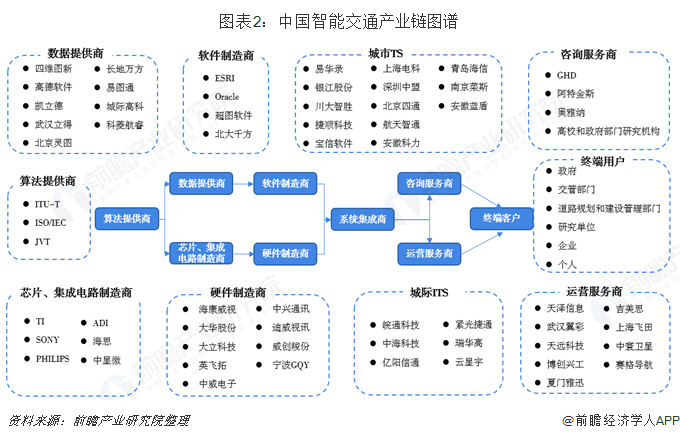

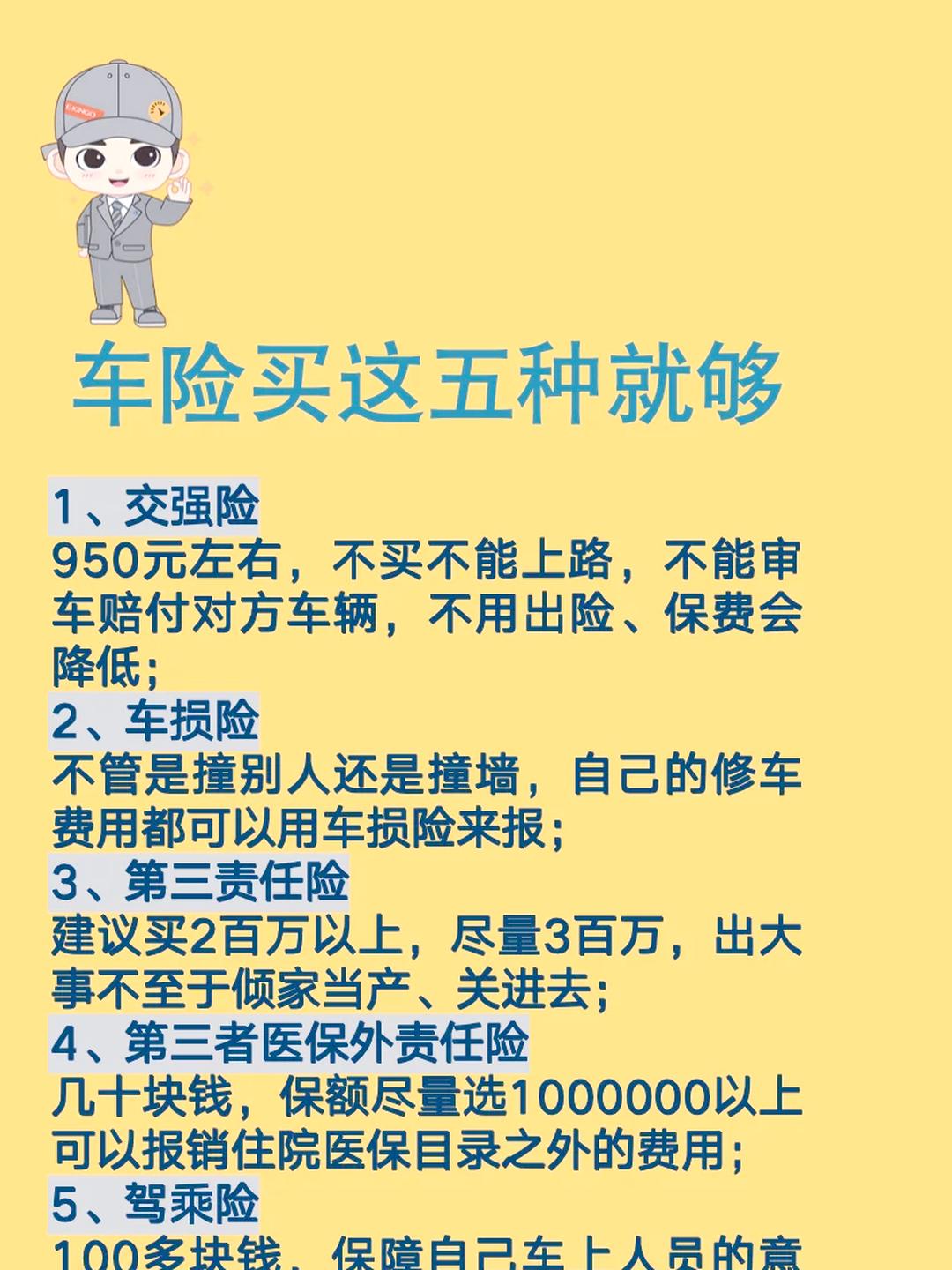

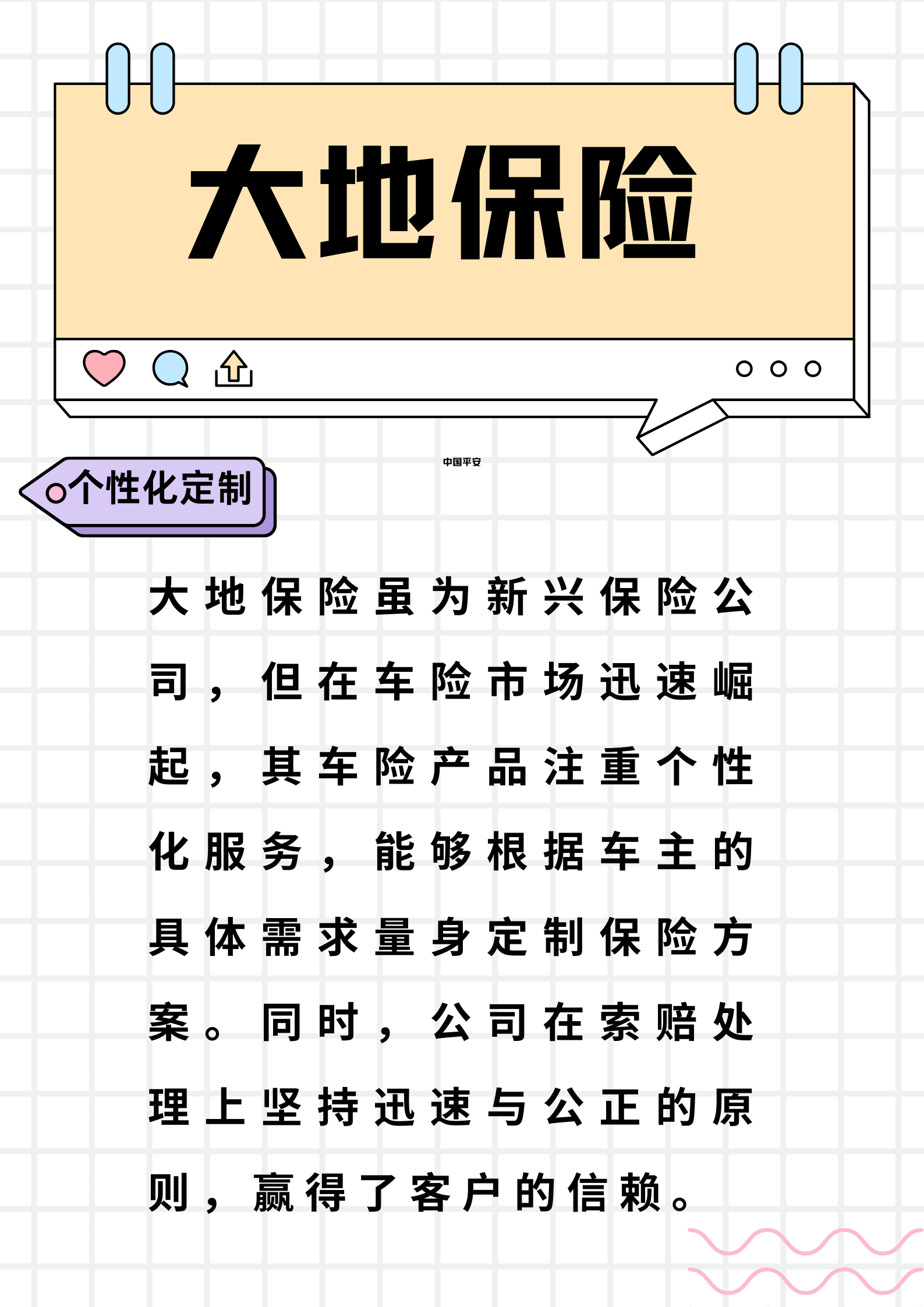

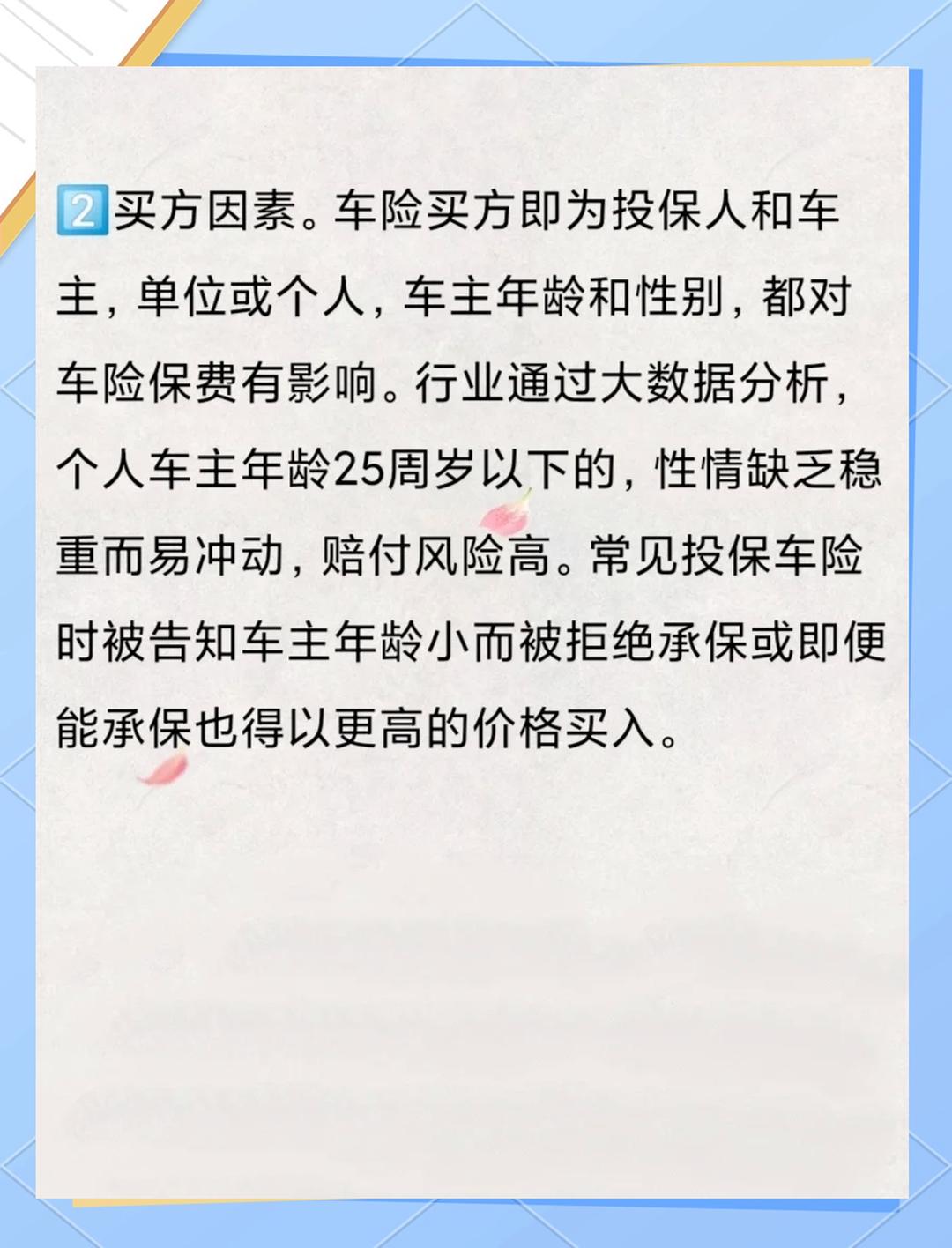

耳机行业作为消费电子领域的重要组成部分,近年来随着科技的飞速发展和消费者需求的多样化,呈现出蓬勃发展的态势。

图片来源于网络,如有侵权,请联系删除

一、耳机行业发展现状分析

图片来源于网络,如有侵权,请联系删除

(一)市场规模与增长趋势

近年来,全球及中国耳机市场规模均呈现稳步增长的态势。数据显示,2024年全球耳机与耳麦市场规模达到了580.8亿美元,预测期内复合年增长率为19.47%。而中国耳机市场规模也在不断扩大,2024年国内市场规模已达1200亿元人民币,其中无线耳机占比超70%,真无线(TWS)耳机更是以年增25%的速度领跑市场。

从具体数据来看,2024年中国蓝牙耳机市场出货量达到11353万台,同比增长19.0%。其中,真无线耳机出货7235万台,同比增长5.6%;开放式耳机出货2492万台,同比增长高达212.0%。这些数据充分表明了耳机市场的强劲增长势头。

(二)产品形态与技术创新

当前耳机市场产品形态多元化,入耳式、耳罩式、开放式、颈戴式等多种形态并存,满足了不同消费者的需求。入耳式耳机以其小巧便携、隔音效果好等特点深受年轻消费者和通勤族的喜爱;耳罩式耳机则以出色音质表现和沉浸式听觉体验赢得了音乐发烧友和游戏玩家的青睐;开放式耳机则兼顾了环境感知与舒适性,尤其受运动与办公场景青睐。

在技术创新方面,降噪技术(ANC/ENC)已成为中高端耳机的标配,自适应降噪、空间音频等创新功能更是推动了耳机的差异化竞争。同时,蓝牙技术的不断迭代也为耳机的发展提供了有力支持。蓝牙5.3的普及与LE Audio标准的落地显著提升了传输稳定性与多设备连接能力,推动了耳机向“全场景智能终端”演进。

(三)消费者需求变化

随着消费者生活水平的提高和消费观念的转变,对耳机的需求也在不断变化。一方面,消费者对音质的追求越来越高,对高品质音乐的需求日益增长;另一方面,消费者对耳机的舒适性、便捷性、智能化等方面也提出了更高要求。例如,开放式耳机因其佩戴舒适度高、便于与周围环境互动等特点而受到越来越多消费者的喜爱。

根据中研普华产业研究院发布的《》显示:

二、耳机行业市场竞争格局分析

当前耳机市场竞争主体多元化,既有国际知名品牌如苹果、索尼、Bose等占据高端市场,也有本土企业如华为、小米、漫步者等通过性价比与快速迭代抢占份额。此外,还有一些新兴品牌通过创新设计和特色功能逐渐在市场中崭露头角。

国际知名品牌凭借其技术壁垒和品牌溢价在高端市场占据领先地位。例如,苹果公司的AirPods系列凭借与iOS系统的无缝对接和优秀的用户体验长期占据市场主导地位;索尼和Bose则以其出色的音质表现和降噪技术赢得了消费者的青睐。

本土品牌通过性价比和快速迭代策略在市场中迅速崛起。例如,华为依托其强大的研发能力和品牌影响力推出FreeBuds系列耳机,凭借高性价比和良好口碑市场份额不断提升;小米则以“性价比之王”形象通过Redmi AirDots等产品吸引了大量年轻用户。新兴品牌通过创新设计和特色功能在市场中逐渐崭露头角。例如,一些品牌推出了具备健康监测、环境感知等功能的智能耳机,满足了消费者对耳机智能化、个性化的需求。

从市场份额分布来看,国际品牌在高端市场占据主导地位,而本土品牌则在中低端市场占据较大份额。根据IDC等市场研究机构的数据,2024年全球真无线耳机市场出货量排名中,苹果以23%的市场份额稳居行业领先地位;三星和小米紧随其后,分别占据9%和8%的市场份额。而在中国市场方面,小米以18%的市场份额排名第一,华为占据13%的市场份额排名第二。

(一)市场需求持续增长

随着消费者对高品质音乐和生活品质的追求不断提升,耳机市场需求将持续增长。一方面,随着智能手机、平板电脑等便携式设备的普及和升级,消费者对耳机的需求也将不断增加;另一方面,随着消费者对音质、舒适性、智能化等方面要求的提高,对高品质耳机的需求也将不断增长。

(二)技术创新推动行业发展

技术创新是推动耳机行业发展的重要动力。未来,随着蓝牙技术、降噪技术、智能语音助手等技术的不断发展,耳机将具备更多智能化、个性化的功能。例如,集成更多生物传感器的健康监测耳机将实现心率、血氧、体态监测等功能;具备骨传导技术、脑电波控制等新型交互方式的耳机将颠覆传统操作逻辑。

四、结论与建议

综上所述,耳机行业在市场规模、产品形态、技术创新、消费者需求等方面均呈现出积极向好的发展态势。未来,随着市场需求的持续增长、技术创新的不断推动、细分市场的凸显以及环保与可持续性发展的要求提高,耳机行业将迎来更加广阔的发展前景。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。