国家能源局:截至2月底全国累计发电装机容量34.0亿千瓦 同比增长14.5%

63370

2025月03月20日

(原标题:国家能源局:截至2月底全国累计发电装机容量34.0亿千瓦 同比增长14.5%)

图片来源于网络,如有侵权,请联系删除

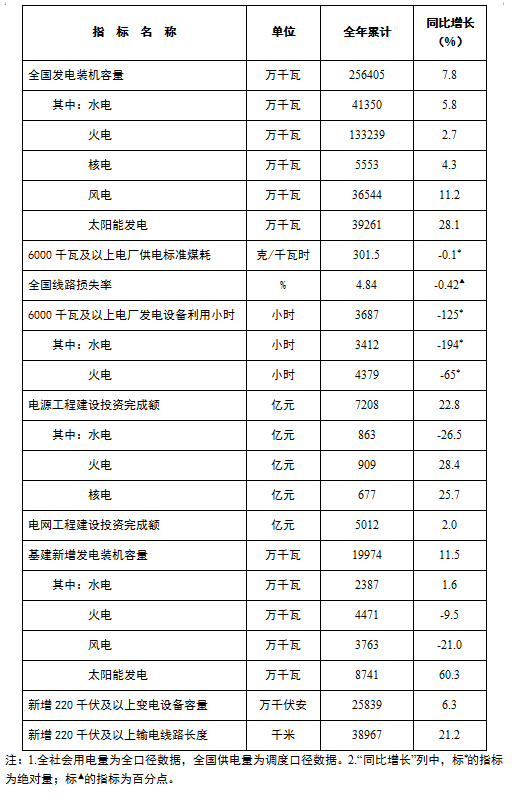

金吾财讯 | 3月20日,国家能源局发布1-2月份全国电力工业统计数据。截至2月底,全国累计发电装机容量34.0亿千瓦,同比增长14.5%。其中,太阳能发电装机容量9.3亿千瓦,同比增长42.9%;风电装机容量5.3亿千瓦,同比增长17.6%。1-2月份,全国发电设备累计平均利用505小时,比上年同期减少61小时;全国主要发电企业电源工程完成投资753亿元,同比增长0.2%;电网工程完成投资436亿元,同比增长33.5%。