中国通号:2024年净利润同比增长0.5% 拟10派1.7元

51618

2025月03月28日

(原标题:中国通号:2024年净利润同比增长0.5% 拟10派1.7元)

图片来源于网络,如有侵权,请联系删除

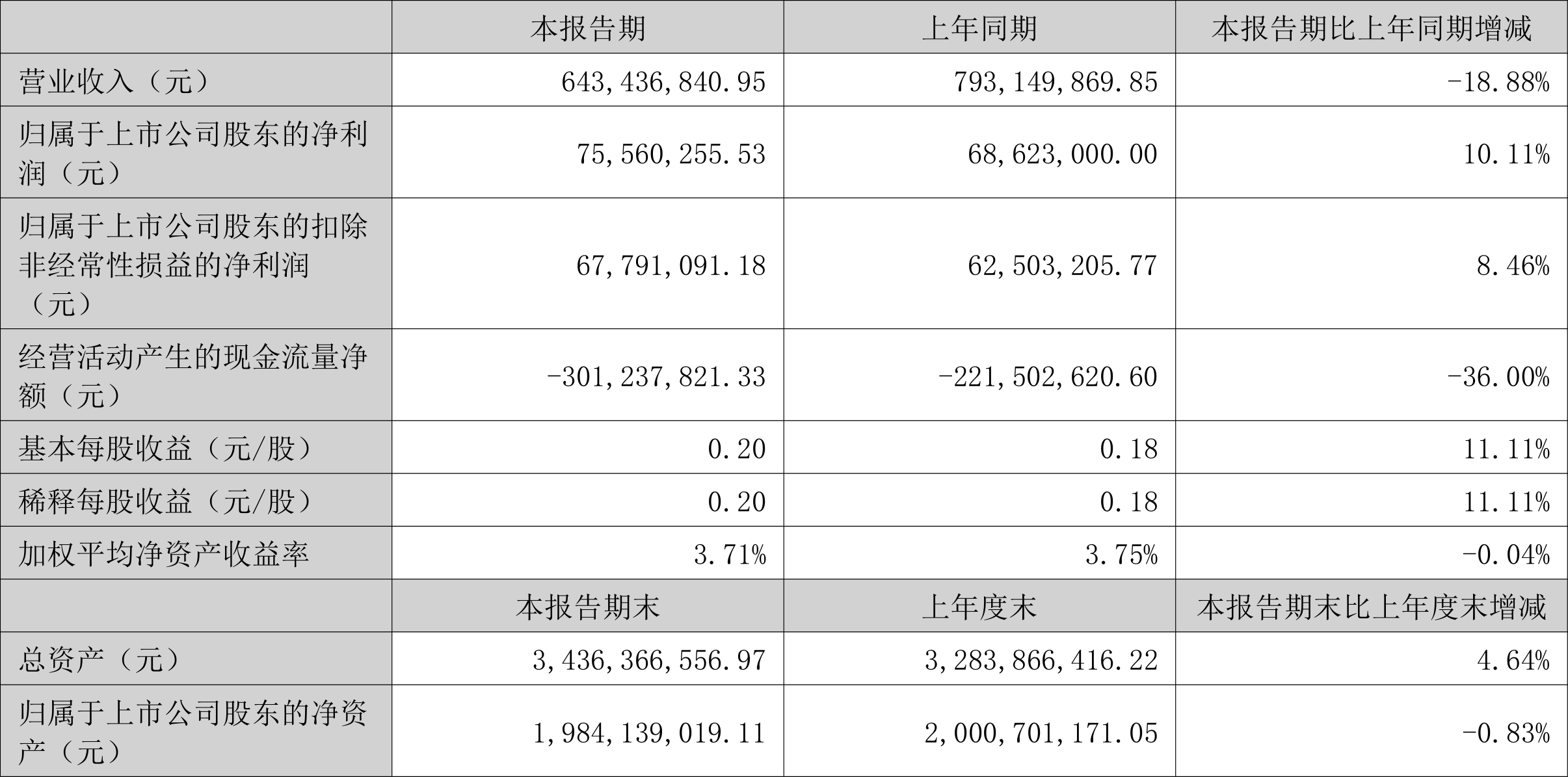

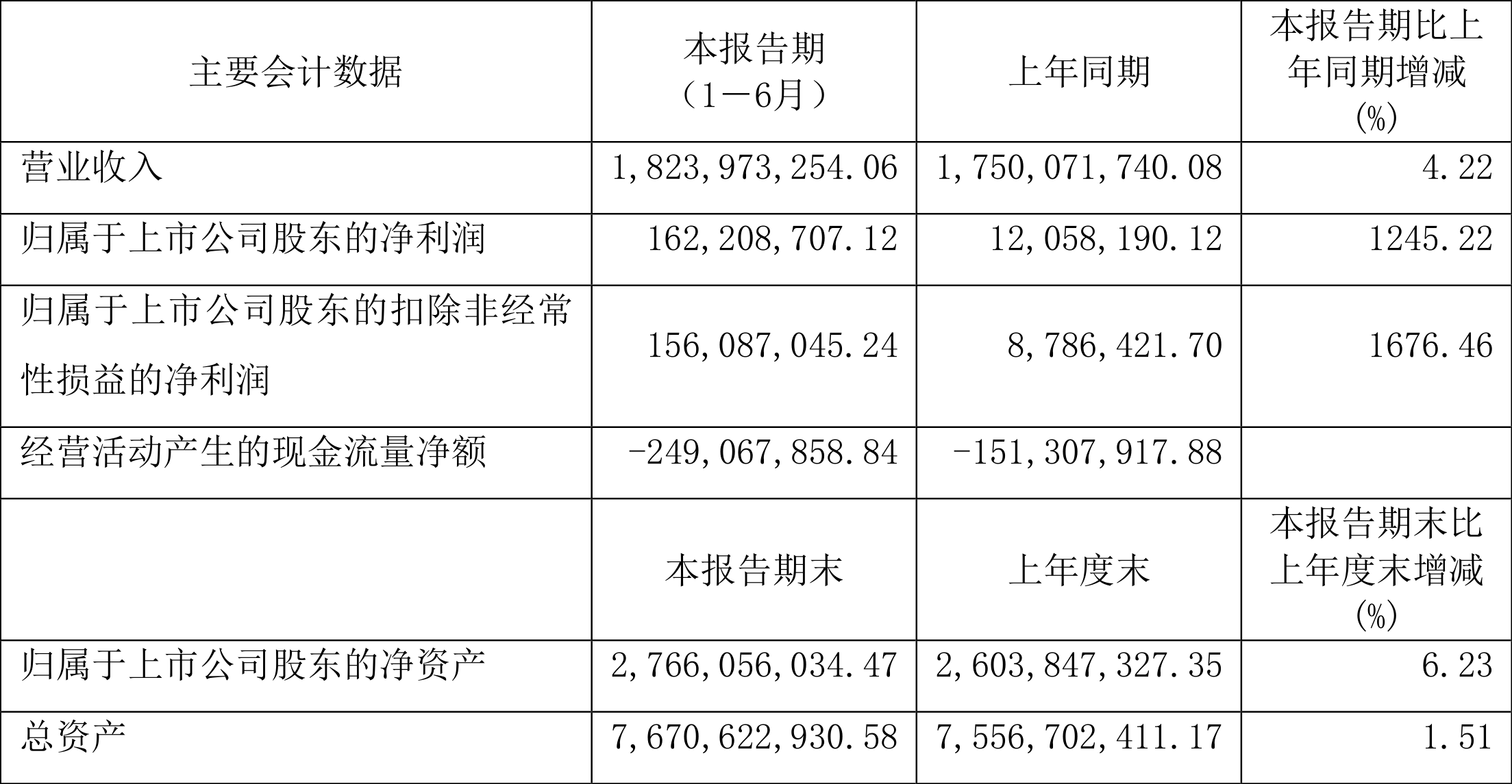

人民财讯3月28日电,中国通号(688009)3月28日晚间发布2024年年度报告,2024年实现营业收入324.73亿元,同比下降12.24%;归母净利润34.95亿元,同比增长0.5%;基本每股收益0.32元。拟向全体股东每10股派发1.7元(含税)的现金红利。报告期内,公司清理退出市政工程总承包业务,设备制造、设计集成业务收入较上年分别增加8.02%、4.53%,工程总承包、系统交付服务板块收入同比分别减少64.96%、6.4%。整体来看,公司营业收入虽然下降,但收入结构得到进一步优化。

图片来源于网络,如有侵权,请联系删除