下周24只个股面临解禁 合计解禁市值207.75亿元

53420

2025月03月29日

(原标题:下周24只个股面临解禁 合计解禁市值207.75亿元)

图片来源于网络,如有侵权,请联系删除

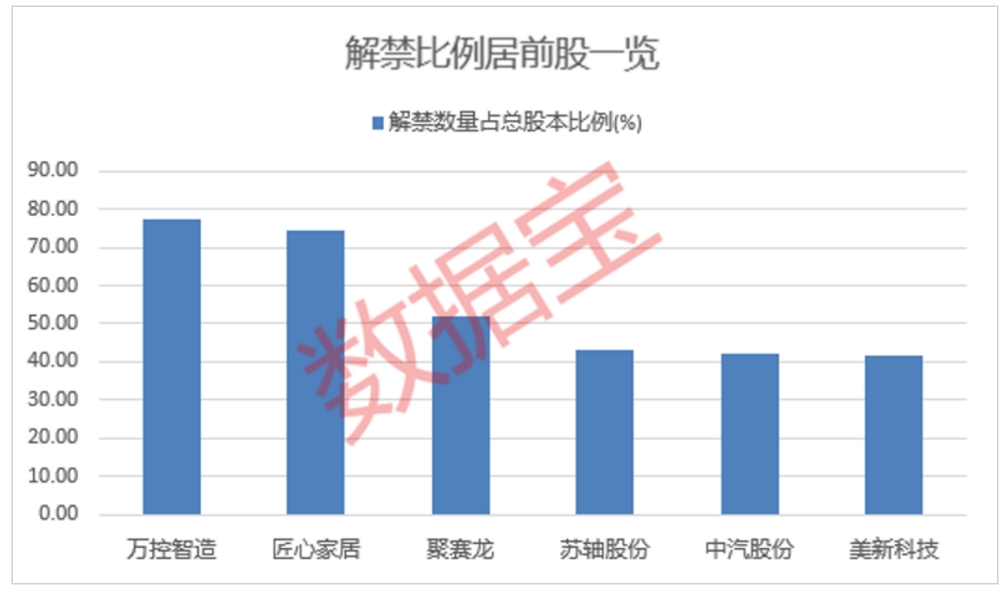

人民财讯3月29日电,据证券时报・数据宝,下周将有24股解禁,按照最新收盘价计算,合计解禁市值约207.75亿元。南网能源下周将有15.3亿股上市流通,主要为首发原股东限售股份,解禁市值达64.57亿元。康冠科技的解禁规模次之,下周将有1.5亿股上市流通,解禁股主要为首发原股东限售股份,解禁市值达34.24亿元。相比之下,信测标准、亚辉龙、五新隧装、康农种业等股的解禁压力较小,解禁市值均不足千万元。解禁比例来看,豪声电子、南网能源的解禁比例居前,均超40%。

图片来源于网络,如有侵权,请联系删除