LED芯片市场需求疲软、价格战加剧 华灿光电2024年净利润亏损6.1亿元

67550

2025月03月27日

(原标题:LED芯片市场需求疲软、价格战加剧 华灿光电2024年净利润亏损6.1亿元)

图片来源于网络,如有侵权,请联系删除

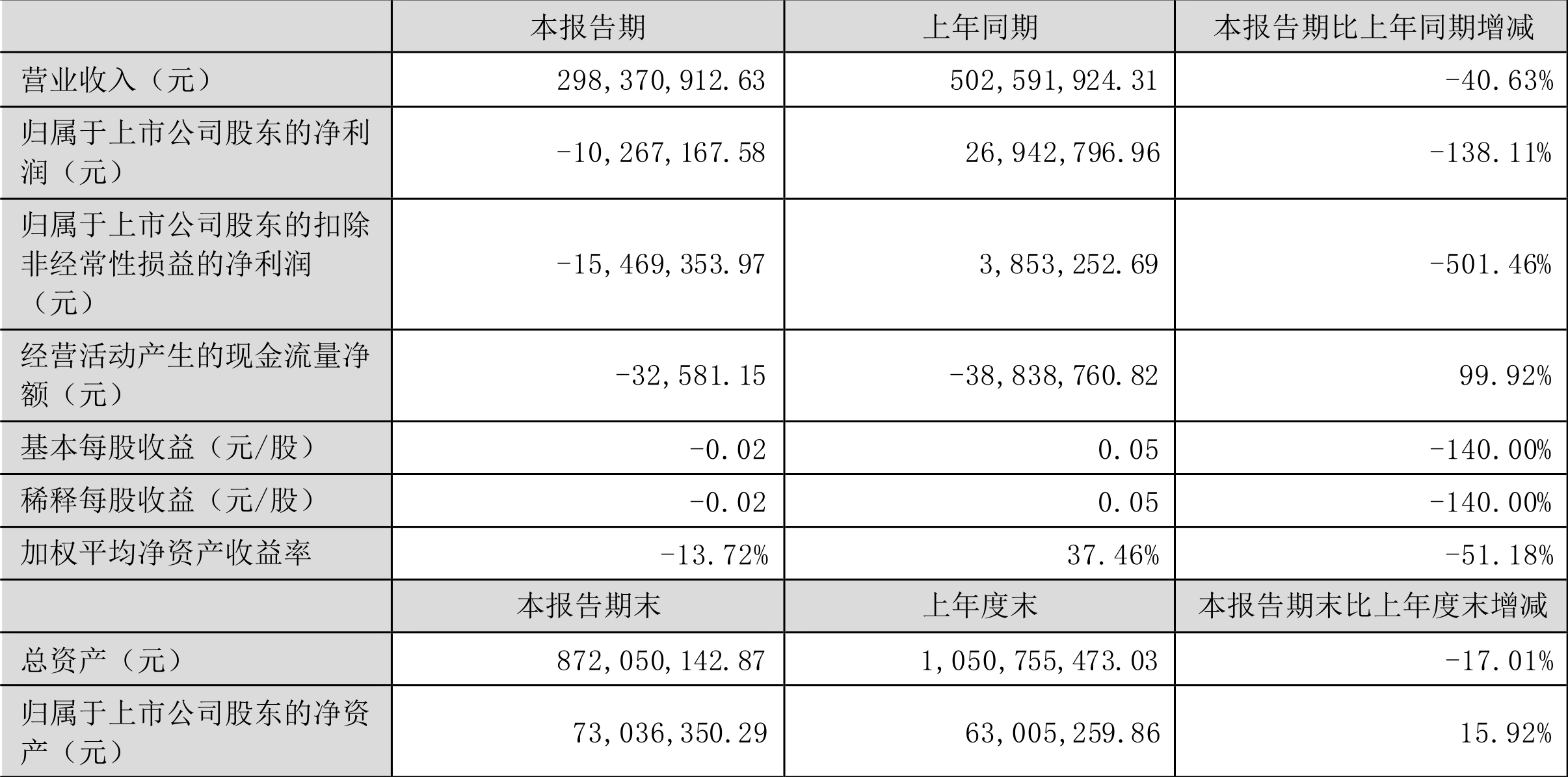

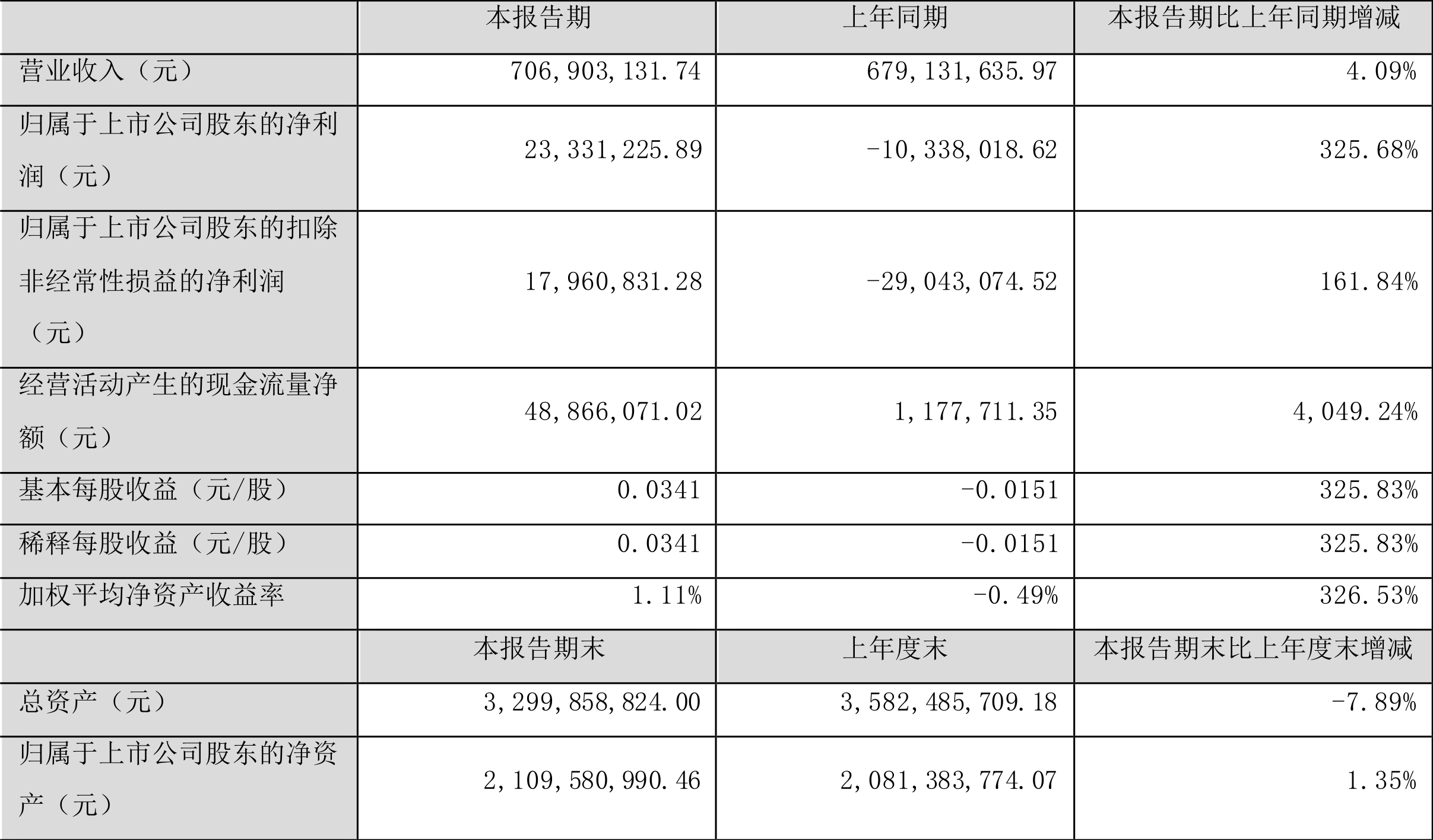

3月26日,华灿光电(300323.SZ)发布2024年财报,财务数据显示,报告期内,公司实现营业收入412594.21万元,较上年同期增长42.11%;归属于上市公司股东的净利润为-61116.95万元,较上年同期增加23452.25万元。

图片来源于网络,如有侵权,请联系删除

华灿光电是全球领先的LED芯片及先进半导体解决方案供应商,主要业务为LED芯片、LED外延片、蓝宝石衬底及第三代半导体化合物GaN电力电子器件的研发、生产和销售。

图片来源于网络,如有侵权,请联系删除

2024年,华灿光电坚持客户导向、技术引领、精益管理、高质增长的工作方针,坚持产业合作共赢、协同发展的开放态度,持续优化产品结构与客户结构,在提升现有照明、背光、显示等产品营业收入的同时,加快MicroLED、GaN电力电子器件的研发、生产和销售。

对比2023年,华灿光电在营收水平和净利润情况取得明显改善。2024年,公司积极应对竞争加剧的市场环境,全力推动战略落地,开启了由“满销促满产”向“增销促增产”的转变。一方面统筹优化从衬底片、PSS到外延片、芯片的LED产业链布局,启动扩产规划并陆续执行落地。另一方面,通过重塑产品技术、重塑管理体系和重塑企业文化,在产品提亮、制造降本、人效提升、增强文化聚合力等方面取得突出成效,助力销量、营收和净利润的明显上升。

华灿光电方面表示:“公司内通过产能提升、制造降本、工艺优化等措施有效降低产品成本,但由于LED芯片市场受终端市场需求疲软、价格竞争加剧等影响,导致公司产品毛利率虽然有所大幅改善但是仍未实现整体盈利。”