2025年险资加速入市:年内举牌已多达12次,现身76家上市公司前十大流通股东

21世纪经济报道记者 叶麦穗 广州报道

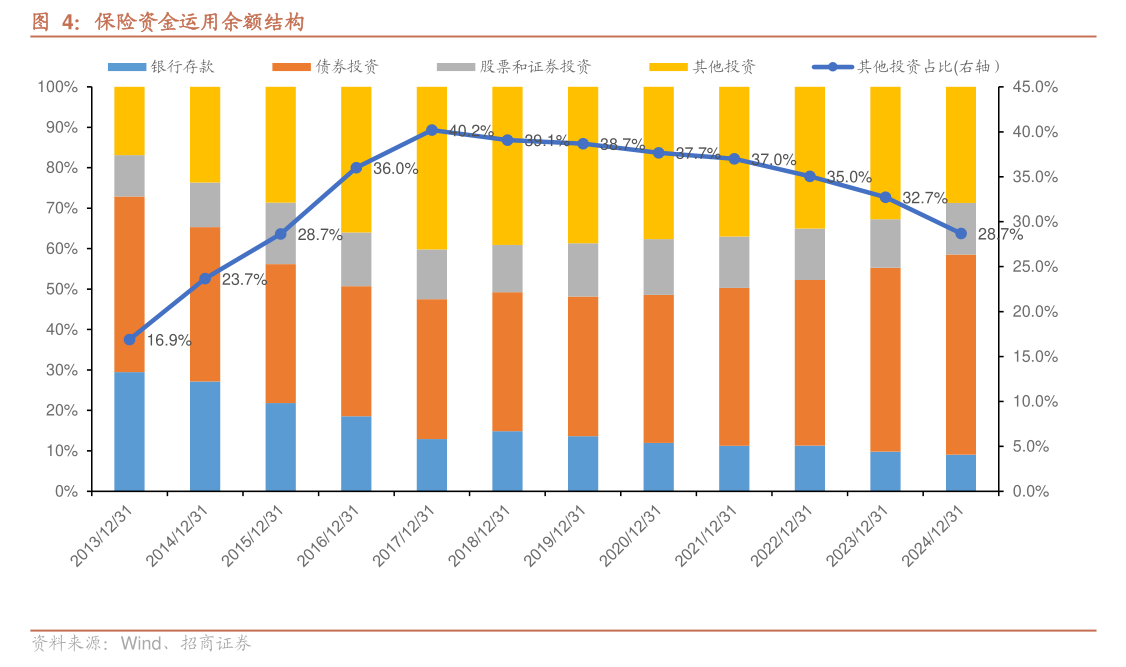

图片来源于网络,如有侵权,请联系删除

今年以来,政策推动叠加险企业绩需要,险资入市持续加速。

21世纪经济报道记者据Wind统计,截至4月22日19点40分,险资一季度出现在76家A股上市公司的前十大流通股东中,合计持仓161.4亿股,合计金额1714.3亿元。随着一季报的持续披露,预计这一数据会持续升高。除此之外,在无风险收益下滑,以及资产荒的背景下,年内险资已经举牌12次,而去年全年险资举牌次数为20次。

银行电气等获青睐

从险资的重仓股来看,银行股依然是险资的 “心头好”。在险资最新持仓额前十的持股名单中,平安银行和南京银行占据了两个席位,险资分别持有112.45亿股、4.07亿股,持仓市值高达1266.2亿元、42.02亿元。

业绩稳定的电气股也是险资重点关注的板块,险资的前十大重仓股中,出现了平高电气和许继电气的身影,分列排行榜的第四和第六大重仓股。

此外黄金股—山金国际也是“座上客”,新华人寿持仓5485.2万股,持仓市值高达10.5亿元。

普益家族办公室总经理林木彬表示,目前市场上无风险利率较低,投资优质资产的股息率则远高于当前的无风险利率,不少个股的股息率甚至已经超过4%,这对险资具有相当的吸引力。

“整体来看,险资的选择仍是以红利股为主,这是出于对稳健收益与风险对冲需求的驱动。红利股的稳定分红可提供持续现金流,缓冲市场波动风险,尤其是从长期视角,市场面临越来越多不确定性因素。在这一背景下,市场资金越来越倾向寻求具有长期避险价值,且能够带来持续稳健现金流的确定性资产,同时对冲市场风险。” 林木彬补充到。

中泰证券非银金融行业首席分析师葛玉翔表示:“持续低利率环境,险资前期高收益资产逐步到期,高股息权益资产尤其是港股高股息资产逐步获得险资青睐。去年以来监管持续号召险资加大入市力度,并松绑了偿付能力约束。头部保险尤其是央国企公司积极性更强。”

在现金收益率下行的背景下,险资配置红利股的动力不减。

国金证券分析师舒思勤认为,资产端收益率承压与负债端分红险转型,保险资金具备入市的主动诉求。资产端方面,长端利率维持低位,当前新配债券预计已难以覆盖新流入保费的负债成本,一味超配长债拉长久期,将加剧收益错配风险,叠加非标资产大量到期,预计每年有超3.5万亿元的资产面临再配置,优质非标资产荒下,险资未来需要增加其他资产配置弥补非标收益的缺口,通过提升高股息股票配置,以股息补票息是提升净投资收益率的重要路径,此外,权益资产的价差收益也是提升综合投资收益率的重要手段。

负债端方面,根据保险产品预定利率与动态调整机制及研究值走势来看,预计今年三季度人身险产品预定利率将进一步下调,传统险的竞争力不断下降,销售难度增加,将倒逼保险公司进行产品转型,分红险可有效防范利差损风险与未来可能的利率回升下的潜在退保风险,成为险企主推产品,考虑到分红产品客户风险偏好更高,且负债成本约束减弱,为提升产品竞争力,险资有增配权益获取超额收益的主动诉求。

此外,外部环境看,监管正积极引导中长期资金入市。1月22日,中央金融办、证监会、财政部、人社部、央行金融监管总局联合印发《关于推动中长期资金入市工作的实施方案》,从实施长周期考核、加大长期股票投资试点等多角度引导保险资金入市。舒思勤预计,未来三年保险资金入市增量资金约6千亿~8千亿元,其中高股息3千亿~4千亿元。

年内已举牌12家上市公司

今年以来,险资在权益市场表现十分活跃,一季度12家A股及H股上市公司获险资举牌,其中银行股成为重点布局对象,中信银行、邮储银行、招商银行、农业银行和杭州银行等5家银行先后被纳入险资持仓名单。

市场分析指出,险资作为长期“耐心资本”的加速入场,对稳定A股和H股市场具有显著意义。其大额增持不仅能够提升个股流动性和交易活跃度,还能通过长期持有增强股价抗波动能力,发挥“压舱石”作用。

从险资举牌的个股来看,相比A股来说,估值更低的H股似乎更具性价比。港交所信息显示,瑞众保险于3月12日增持300万股中信银行H股,耗资约1783.2万港元,增持完成后,其持仓数量达7.44亿股,占该行H股股本的5%,持仓市值超过46亿港元。

与此同时,平安系险资今年也大举加仓H股银行板块。平安人寿先后对邮储银行H股、招商银行H股和农业银行H股进行举牌,并通过持续增持扩大持股比例。其中,招商银行H股更是在两个月内被平安人寿两次举牌。

除瑞众保险和平安系外,新华人寿今年举牌杭州银行,阳光人寿增持中国儒意H股,长城人寿更是一举举牌中国水务H股、大唐新能源H股、新天绿色能源H股和秦港股份H股四家上市公司。

3月18日,中国人寿发布重大资产置换公告,拟以其持有的电投核能26.76%股权认购电投产融新发行股份43.3亿股。交易完成后,中国人寿及一致行动人对电投产融的持股比例将升至25.054%,触发举牌。 本次交易不存在现金支付情况,是以资产置换方式进行。值得注意的是,这是中国人寿继2023年1月举牌万达信息后,时隔两年再次举牌上市公司。

从当前披露的数据来看,今年险资举牌呈现明显的市场偏好和行业特征。从市场分布看,港股成为险资举牌的主战场,在12家被举牌上市公司中,H股占据10席,A股仅2家。从行业分布来看,银行板块最受险资青睐,占比超过40%;公用事业和能源类公司紧随其后,成为险资重点布局的领域。

对于险资今年密集举牌的现象,华西证券非银分析师罗惠洲指出三大核心动因:首先,在低利率和资产荒的背景下,险资面临潜在的"利差损"压力,通过权益投资增厚收益具有现实必要性;其次,新会计准则下,举牌后的会计计量方式变更有助于提升险企利润表的稳定性;第三,政策层面持续推动中长期资金入市,今年1月六部门联合印发的《关于推动中长期资金入市工作的实施方案》明确要求提升保险资金投资A股比例,为险资举牌提供了政策支持。

罗惠洲补充表示,值得关注的是,银行股成为险资配置的重点,主要基于三方面考量:一是银行股普遍具备低估值特征,投资安全边际较高;二是银行股尤其是国有大行具有稳定的高分红特性;三是银行业经营稳健,与险资追求长期稳定收益的投资理念高度契合。

(编辑:文静) 关键字: