司美格鲁肽一季度收入超过K药

图片来源于网络,如有侵权,请联系删除

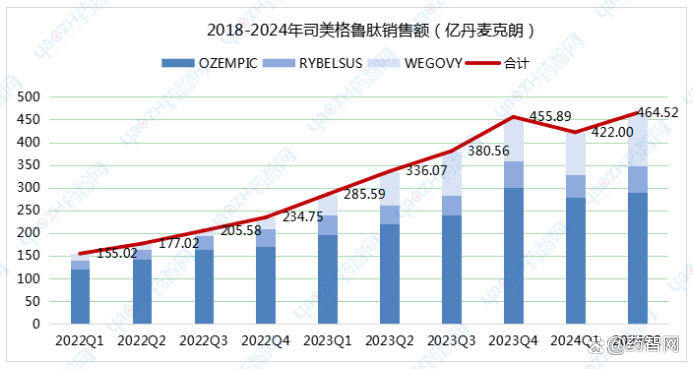

2025年第一季度,司美格鲁肽全球销售额终于超过K药,暂时坐上了全球“药王”宝座。一季度报业绩显示,2025年第一季度,司美格鲁肽实现全球销售额557.76亿丹麦克朗,即78.64亿美元(按今年Q1平均汇率计算:1丹麦克朗=0.141美元),同比增长32.17%。司美格鲁肽的全球销售额占到诺和诺德总营收约71%。

诺和诺德在一季报中表示,全球约有10亿人患有肥胖症,但只有数百万人接受治疗,公司继续在全球推广Wegovy。不过,司美格鲁肽仍要直面与礼来的GLP-1/GIP双重激动剂替尔泊肽的竞争,且两者的竞争日趋白热化。

司美格鲁肽(Semaglutide)是诺和诺德公司开发的一款降糖药物,用于治疗 2 型糖尿病。2021年6 月,美国 FDA 批准了司美格鲁肽作为减肥药上市(商品名为Wegovy)。该药物是一种胰高血糖素样肽-1(GLP-1)受体激动剂,能够模拟其作用,减少饥饿感,从而减少饮食、减少热量摄入,因此在减肥方面效果突出。

医学杂志《柳叶刀》3月3日发表的最新研究报告显示,全球超重或肥胖人数已从1990年的9.29亿增至2021年的26亿。到2050年,预计全球将有近六成成年人和三分之一儿童面临超重或肥胖问题。

在当今社会,肥胖问题已成为全球性的健康挑战。随着人们生活水平的提高,饮食结构逐渐偏向高热量、高脂肪食物,同时运动量减少,肥胖人口数量急剧增加。肥胖不仅影响个人的身体健康,还会引发一系列如糖尿病、心血管疾病等慢性疾病,给社会和家庭带来沉重的负担。在这样的背景下,减肥药行业应运而生。

GLP-1主导市场,竞争格局重构

1. GLP-1药物:从糖尿病到减重的“跨界明星”

司美格鲁肽的成功并非偶然。GLP-1类药物通过激活胰高血糖素样肽-1受体,不仅能降低血糖,更能通过中枢神经系统的食欲调控实现体重管理。其副作用可控、疗效显著的特点,使其成为当前减重药物研发的主流方向。除诺和诺德外,礼来的替西帕肽(Tirzepatide)凭借“双靶点”设计,临床试验中展现的减重22.5%数据,进一步巩固了GLP-1药物的市场地位。

2. 市场扩容:从“治疗需求”到“健康消费”的边界突破

减肥药市场的增长已超越单纯的医疗需求,逐渐演变为一种健康消费行为。这种需求升级推动企业加速布局:诺和诺德计划2025年提升Wegovy产能,辉瑞、强生等跨界巨头亦通过收购或合作切入赛道。

3. 监管与资本:政策松绑与资本狂潮的双重驱动

全球政策环境的优化为行业注入强心剂。FDA自2020年起加速审批减重药物,欧盟同步放宽BMI限制(从≥30降至≥27),使药物覆盖人群扩大至超重人群。资本市场则以真金白银押注赛道。

二、减肥药行业机遇与挑战并存

司美格鲁肽的登顶标志着减肥药行业从“小众治疗”迈入“大众消费”时代,但狂欢背后暗藏隐忧。

据中研产业研究院分析:

机遇层面:

技术迭代:口服GLP-1药物(如诺和诺德的Rybelsus)与长效制剂的研发,有望突破注射给药的依从性瓶颈;

新兴市场爆发:中国、印度等肥胖人口增速超10%的国家,将成为企业竞逐的“第二战场”;

支付端松动:美国CMS宣布将减重药物纳入医保覆盖,预计带动处方量再增30%。

挑战层面:

专利悬崖逼近:司美格鲁肽的专利将于2026年在中国过期,届时仿制药的竞争将大幅降低GLP-1类药物的价格;

监管风险升级:欧盟EMA因心血管副作用暂停Wegovy审批的风波,警示企业需平衡疗效与安全性;

替代疗法涌现:CRMP5抑制剂、脂肪酶抑制剂等新靶点药物进入III期临床,可能分流市场。

从“药王之争”到“生态重构”

未来五年,减肥药行业将呈现三大趋势:

技术分化加剧:GLP-1药物内部将形成“长效注射剂(如司美格鲁肽)”与“口服制剂”两大阵营,后者或凭借便捷性抢占下沉市场;

跨界融合深化:数字疗法(如AI个性化用药方案)与药物联用,或成为企业构建护城河的关键;

全球化与本土化并行:跨国药企深耕欧美成熟市场,本土企业则聚焦亚太、拉美等新兴地区,差异化竞争格局初现。

然而,行业繁荣亦需警惕“泡沫化”风险。当减重药物从医疗必需品演变为“美丽经济”的一部分,如何平衡商业利益与公共健康价值,将成为从业者与监管者共同面临的课题。

司美格鲁肽的登顶,既是GLP-1药物技术突破的胜利,也是全球肥胖症防治意识觉醒的缩影。在资本、政策与需求的三重驱动下,减肥药行业正从“细分赛道”跃升为医药领域的“超级蓝海”。但需清醒认识到,行业可持续发展不仅依赖于单一药物的爆发,更需构建涵盖研发、支付、患者教育的生态系统。未来,谁能率先破解“疗效-安全-可及性”三角难题,谁或将主导下一个万亿级市场。

想要了解更多减肥药行业详情分析,可以点击查看中研普华研究报告。报告对减肥药行业风险投资现状、国际化进程与外资进入、融资渠道、如何运作风险投资、退出机制及发展趋势等进行了系统的分析,并重点分析了减肥药行业风险投资的主要现存问题、相应对策以及新形势下面临的机遇与挑战和企业的应对策略等。