金价,大跳水!低克重“金饼”走俏

(原标题:金价,大跳水!低克重“金饼”走俏)

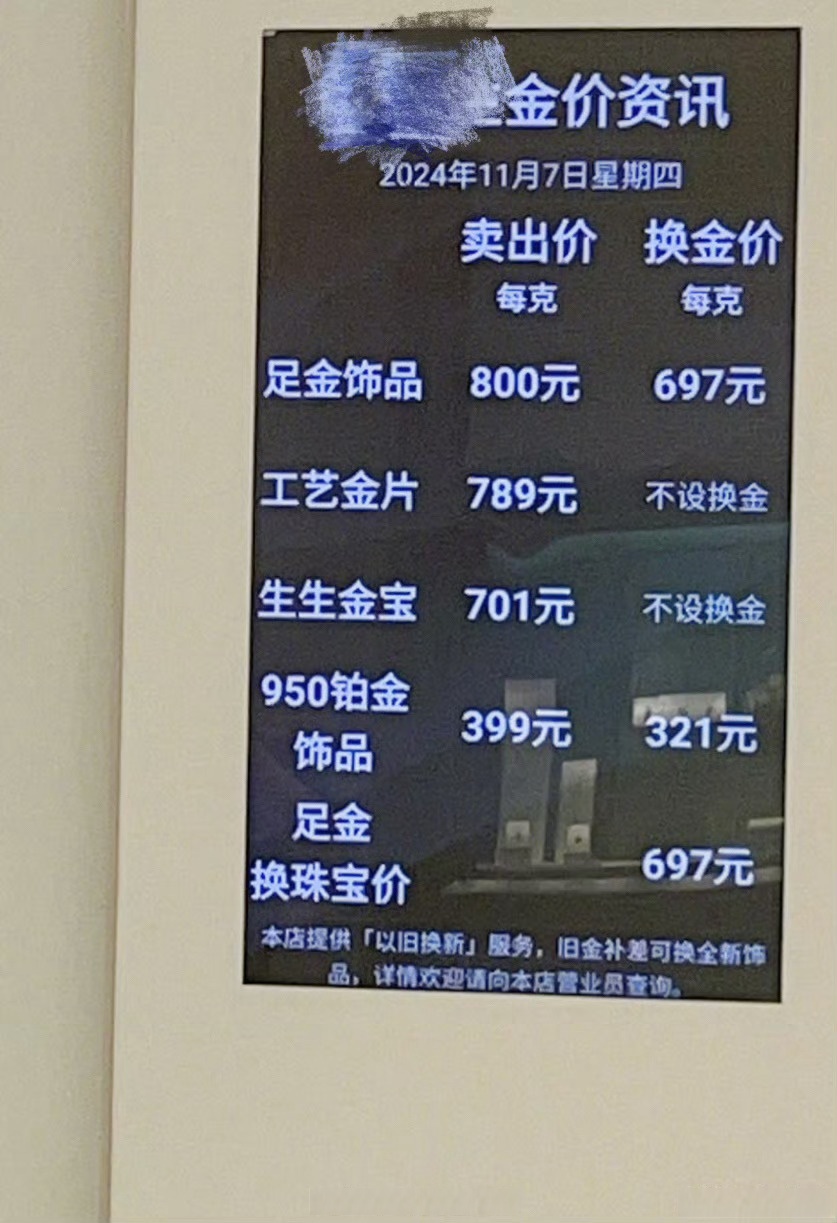

图片来源于网络,如有侵权,请联系删除

截至发稿,COMEX黄金期货主力最新报每盎司3221美元左右,日内跌幅超过3.6%。

图片来源于网络,如有侵权,请联系删除

尽管黄金价格出现回落,但金价自今年以来依旧维持高位震荡的走势。在高金价的背景下,“购金热”也出现了新变化。

图片来源于网络,如有侵权,请联系删除

此前,一种超小克重的黄金贴纸迅速流行起来,每张贴纸的黄金克重通常在0.01克到0.2克之间,价格从十元到一百多元不等,成为年轻消费人群的新宠。贴纸的款式五花八门,还有知名IP联名款。此外,有“黄金平替”之称的金包银饰品也多处“开花”。

近日,记者再次走访深圳水贝黄金珠宝市场,各式主题的金钞和金饼成为市场新宠。恰逢周末和母亲节,刻着“母亲节快乐”、“平安喜乐”等字样的金钞特别受到年轻消费者的欢迎。“这些金钞和金饼都是今年推出的新品,价格不高且几乎不受金价变动影响,最近这个周末一天之内就卖了近100个。”水贝金展广场的一家商户负责人告诉记者。

(年轻消费者特别喜欢金钞产品 吴家明/摄)

据悉,金钞也有不同的重量,一般的金钞价格在160元左右。黄金含量为1克的金钞价格则根据实时金价波动,另外还需要收加工费。

在业内人士看来,美国政府发起的贸易战是今年金价飙升的主要驱动力,黄金价格一度冲至约每盎司3500美元的历史新高。而在12日,水贝市场的金饰金价回落到每克800元下方,品牌金饰的金价回落至每克1008元左右。

对黄金终端卖家而言,高金价并不见得就是好事。记者采访发现,很多顾客都把目标放在设计感十足的低克重金饰上,“小而美”已经成为黄金饰品商家的新赛道,也展现出商家敏锐的市场洞察力。也有水贝商家表示,低克重的轻量化设计降低了购买门槛,节庆式的情绪消费也是令消费者对这些低克重金饰“上头”的理由之一。

有分析人士表示,随着贸易和地缘政治紧张局势的缓和,资金可能开始从避险资产流向风险资产,这将对金价构成持续压力。不过,多国央行的持续购买和散户的投机活动可能会在一定程度上支撑金价,防止出现更大幅度的下跌。有券商研报指出,当前国际贸易问题存在一定的改善迹象,伴随贸易问题的逐步缓和,黄金的避险情绪出现一定退潮。不过,美元全球地位逐步动摇的长期逻辑正在加速落地,有望对金价带来持久的推动。

高盛在最新发布的研究报告中,重申其长期看多黄金现货与期货价格的核心观点,预计年底黄金现货价格可能将达到每盎司3700?美元,预计2026年中黄金将升至每盎司4000美元的里程碑式历史新高。

责编:叶舒筠

校对:赵燕