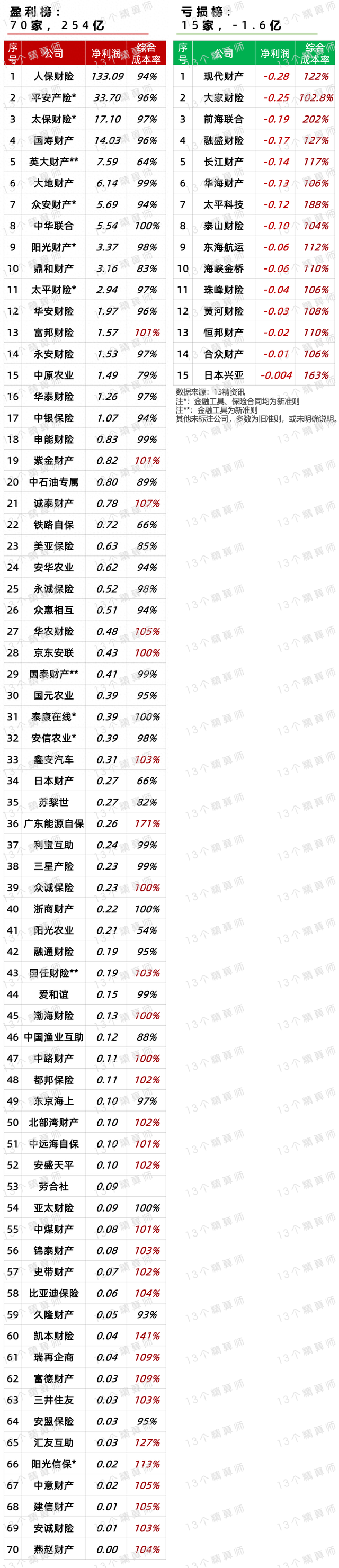

2025年时尚穿搭行业市场调查及发展趋势预测

图片来源于网络,如有侵权,请联系删除

是以服装、配饰、鞋履等为核心载体,通过设计创新、文化表达与科技赋能,满足消费者对美的追求与个性化表达的综合性产业。其价值已从“基础穿着”转向“生活方式提案”,从“物质消费”升维至“情感共鸣”。这种转变使时尚穿搭行业成为连接个体、文化与技术的枢纽,消费者通过穿搭展现身份认同与价值主张,品牌则通过场景化设计构建情感连接。

图片来源于网络,如有侵权,请联系删除

一、市场调查与消费者行为

1. 消费决策因素

消费者在时尚穿搭消费中的决策因素复杂多样。品牌形象与口碑是首要考量,Z世代更倾向于选择具有社会责任感的品牌;设计风格与个性化是核心诉求,消费者希望通过穿搭展现独特品味;价格与性价比是关键因素,尽管追求品质,但消费者仍会寻找高性价比产品。例如,某快时尚品牌通过“平价高定”策略,推出千元级设计师联名款,满足消费者对品质与价格的双重需求。

2. 购物渠道偏好

线上线下融合成为趋势。线上购物平台提供便捷性与丰富选择,消费者可通过天猫、京东等平台浏览全球新品;直播购物增强互动性,消费者通过直播间实时了解产品详情;线下门店则提供体验感,消费者可在实体店试穿、触摸面料,享受专业搭配建议。例如,某品牌推出“线上预约-线下体验-线上购买”模式,提升消费者购物效率。

3. 消费周期与频率

时尚穿搭消费周期缩短,频率提升。Z世代对潮流敏感,消费周期相对较短,追求新鲜感;同时,其消费频率较高,平均每月至少进行一次购物。冲动消费现象普遍,消费者在购物过程中容易受到情绪与氛围的影响。例如,某品牌通过限时折扣与限量款发售,刺激消费者即时购买。

4. 消费态度与价值观

消费者注重个性表达、环保意识与社会责任。Z世代追求独特性与自我认同,愿意为展现自我风格的时尚产品买单;同时,其环保意识增强,倾向于选择可持续发展的品牌;此外,消费者关注企业的社会责任,支持积极履行社会责任的品牌。例如,某品牌因支持女性创业项目,获得消费者高度认可。

二、未来发展趋势预测

据中研普华产业研究院显示:

1. 可持续时尚深化

环保将超越营销话术,成为全产业链的底层逻辑。生物基纤维、海洋塑料再造面料等创新材料加速商业化,某品牌推出“零废弃”生产线,实现面料100%回收再利用;循环经济模式深化,服装租赁平台、旧衣改造工坊形成闭环,消费者从“拥有者”转变为“体验者”。例如,某平台推出“按月订阅”服务,用户支付月费即可无限次更换服装。

2. 个性化定制普及

随着AI建模与智能制造普及,定制服务不再局限于高端市场。某快消品牌推出“AI体型扫描+模块化设计”系统,消费者上传照片即可生成专属版型,价格与量产服装持平;基因检测技术或被用于肤质适配面料选择,实现真正意义上的“量体裁衣”。例如,某品牌推出“肤质-面料”匹配系统,根据消费者肤质推荐适合的服装材质。

3. 虚拟与现实融合

元宇宙时装周、数字藏品服装等虚拟消费场景持续扩容。某奢侈品牌NFT时装单品拍卖价超实体款,消费者为虚拟形象购买服装;AR试妆镜、智能穿搭APP深度融入线下门店,打造“所见即所得”的沉浸体验。例如,某品牌推出“虚拟试衣间”,消费者可在线试穿未上市新品,并直接下单购买。

4. 文化符号全球化

中国设计师品牌通过巴黎时装周、纽约客座展等平台输出东方美学。某独立设计师以“山水泼墨”系列斩获国际大奖,其作品被国际博物馆收藏;跨境电商助力中小品牌出海,东南亚市场对国潮元素接受度显著提升。例如,某品牌在东南亚推出“汉服改良系列”,融合当地文化元素,获得市场认可。

5. 科技驱动创新

AI、物联网、区块链等技术持续赋能时尚穿搭行业。AI设计大幅提升出款效率,AI营销助力精准触达,AI制造在智能排产、面料研发等方面作用凸显。例如,某品牌通过AI算法预测潮流趋势,提前布局产品线;物联网技术实现供应链透明化,消费者扫码即可查看产品全生命周期信息。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。