补好低空经济“四张网”

一段时间以来,党中央、国务院高度重视低空经济发展,从健全管理体系、优化资源配置等多方面部署低空工作,各地区和有关部门结合实际,积极探索发展包括低空旅游在内的低空经济场景业态,取得明显成效。一系列成绩,标志着我国低空经济发展进入新阶段。

图片来源于网络,如有侵权,请联系删除

低空经济是以低空空域为依托,以低空飞行活动为牵引,融合现代高新技术,由低空飞行器研发制造、市场运营、综合保障等构成的复杂经济生态体系。当前,低空经济已深度融入物流配送、文旅消费、应急救援等领域,无人机快递、“空中游”等新业态蓬勃发展。各地纷纷布局,湖南成为全域低空改革试点拓展省,深圳组建低空经济发展工作领导小组并启动立法,上海依托eVTOL研发优势抢占低空经济高地。工信部赛迪研究院发布的《中国低空经济发展研究报告(2024)》显示,2023年我国低空经济规模达5059.5亿元,增速33.8%,其中低空飞行器制造和低空运营服务贡献近55%。中国民航局预测,2025年我国低空经济市场规模将达到1.5万亿元,到2035年有望达到3.5万亿元。

图片来源于网络,如有侵权,请联系删除

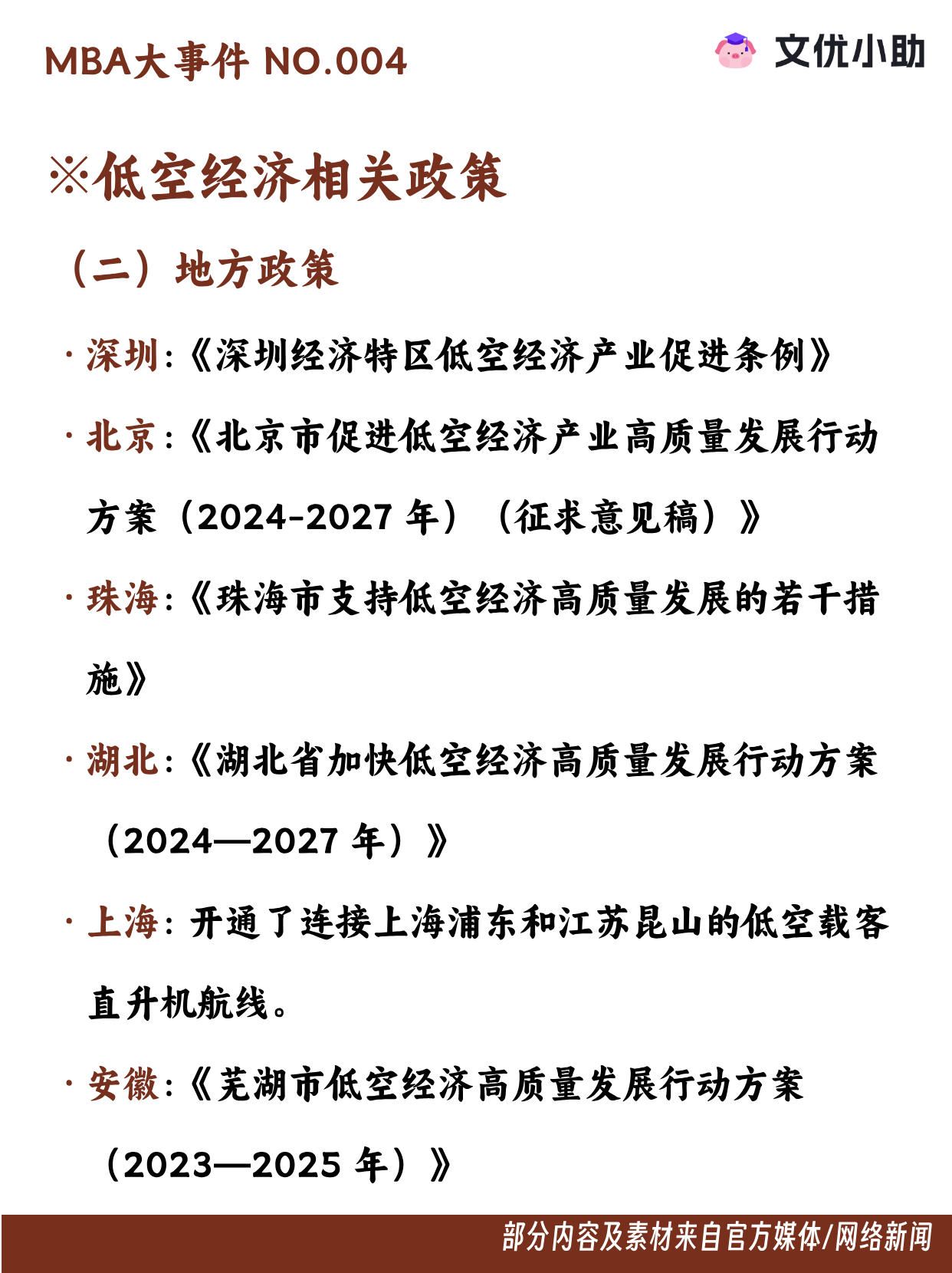

也要看到,我国低空经济高质量发展仍面临诸多挑战。政策法规方面,相关法律法规存在缺失及滞后问题,如低空飞行器的技术标准、应用规范、飞行规则不够清晰,低空监管法律法规尚不成熟,行业发展缺乏明确指引。基础设施方面,低空飞行所需的“四张网”——设施网、空联网、航路网、服务网建设不足,运、管、服、用平台系统尚不完备。技术创新方面,低空航空器在飞控、传感器、动力系统等核心零部件上还存在“卡脖子”现象,如飞控系统芯片依赖进口、动力电池续航不足,面向未来无人自主飞行的人工智能算法有待自主掌握。市场生态方面,低空多层次飞行相关应用场景开发相对薄弱,传统飞行作业市场增长缓慢,经营主体开展场景应用仍依赖财政补贴,内在驱动力有限,盈利模式不清晰,商业化成熟度不足。

图片来源于网络,如有侵权,请联系删除

低空经济是新质生产力的重要组成部分,其发展深度契合我国经济转型升级需求。推动低空经济高质量发展,需从多维度发力,秉持“全国一盘棋”理念,统筹好发展和安全、政府和市场、当前和长远等方面关系,也要避免“一哄而上”,盲目发展。

一方面,做好顶层规划,完善政策法规体系。强化战略导向,谋划编制低空经济发展“十五五”相关规划,统筹空域资源配置、产业布局与安全保障。围绕区域特色禀赋,因地制宜制定差异化实施方案,同时建立跨部门协同机制,确保规划落地见效,推动低空经济有序健康发展。国家层面应加快制定系统的低空空域管理法律法规,明确低空飞行器技术标准、应用规范与飞行规则,构建全面的低空监管体系;地方政府需立足本地实际,细化配套政策,可通过设立国家级低空经济试验区,探索创新政策先行先试。

另一方面,加强基础设施建设,强化技术创新能力。需加大投资力度,科学布局通信导航、充电储能等新型专用设施,聚焦“四张网”建设。通过公私合营等模式,广泛吸纳多元资金投入,加快通用机场、起降点等建设,完善低空飞行配套服务。培育一批低空经济的领军企业,鼓励加大对高精度定位、自主避障等关键技术的研发投入;强化产学研合作,搭建协同创新平台,加速科研成果转化,提升低空经济自主创新能力。

此外,拓展应用场景领域。选取条件成熟区域先行,开通一批低空航线,推广社区配送、城际物流、低空文旅等场景。联动周边区域打造商业航线和示范基地。要创新市场机制,吸引社会资本参与场景开发、运营,减少对财政补贴的依赖,激发低空经济市场活力。(巫成方)

【责任编辑:冉晓宁】