分红水平进入动态约束框架:险企如何掌握弹性空间

时间即将进入下半年,多家险企人士透露,三季度拟进行保险产品预定利率调整,在接下来的新老产品切换中,会大力推动分红险产品上架、销售。分红险成为不少险企下半年工作清单上的核心任务之一。

图片来源于网络,如有侵权,请联系删除

当下正值分红险牵引人身险转型的关键时期。金融监管部门近日向人身险公司下发《关于分红险分红水平监管意见的函》,通过对分红水平的动态约束,避免保险公司透支未来,引导其注重长期稳健经营。中国证券报记者调研了解到,在最新监管部门“防内卷”定调下,险企接下来的分红险卖点,将不是单纯比拼收益,而是突出可持续经营和综合服务。

图片来源于网络,如有侵权,请联系删除

担当新品上架主力

图片来源于网络,如有侵权,请联系删除

多家险企透露,在储蓄型保险方面,未来分红险将继续加速替代传统险,成为新的主力产品。

“近期我们正式开启专项分红险营销活动,推出了几款当家产品,覆盖分红型终身寿险和分红型年金保险。”一家头部险企相关负责人告诉记者,“前期公司经过反复研判,制定了相应的计划,争取在2025年的整个业务盘子里,分红险比例不低于30%。今年下半年是实现全年既定目标的重点时段。对于明年和后年,我们也制定了相应的目标。”

“在产品转型过程中,队伍技能转型也在同步开展,我们希望在接下来的分红险销售中,不产生销售误导,不产生与客户需求的错配。”上述头部险企相关负责人补充道。

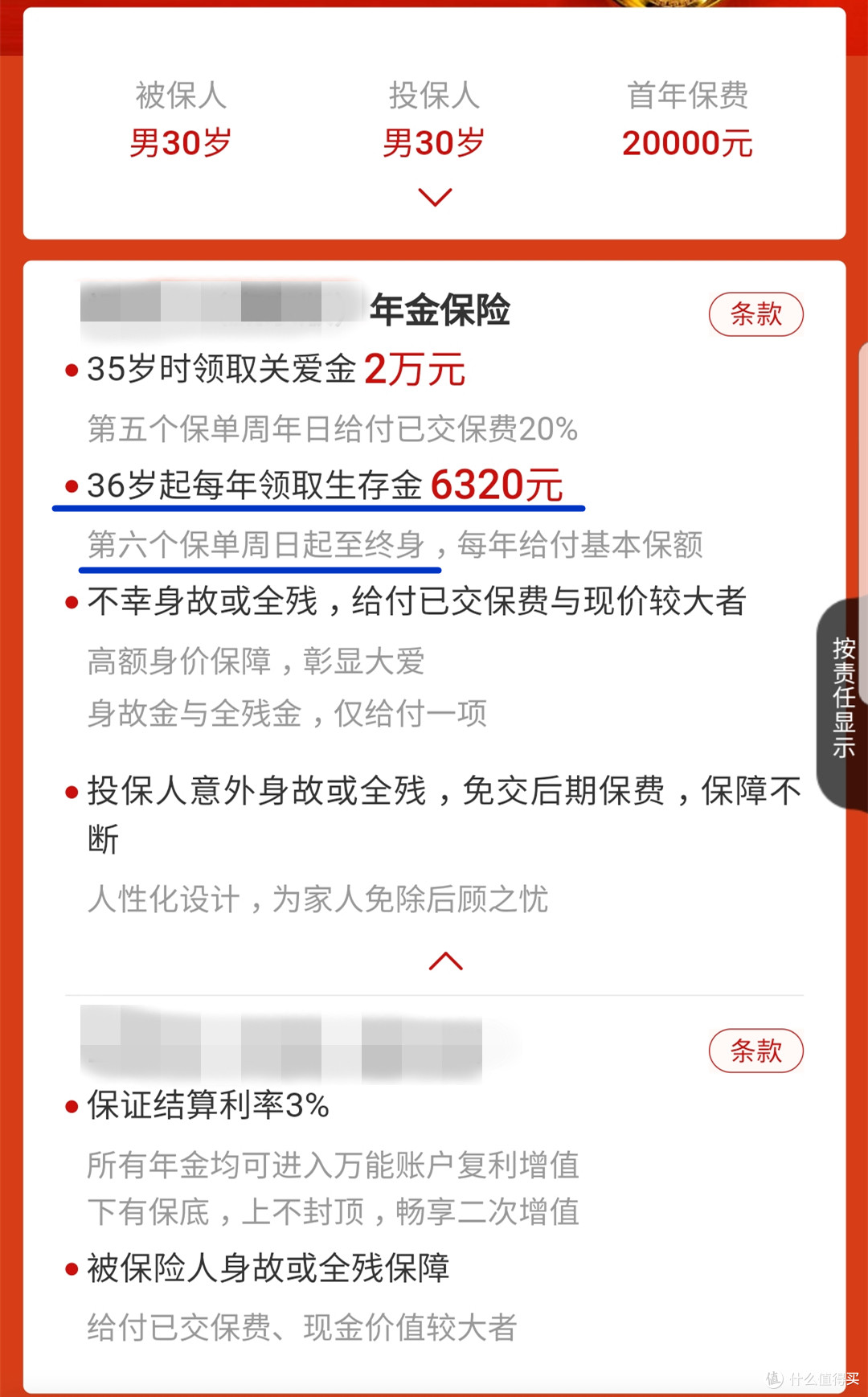

险企人士透露,三季度会进行全行业范围的保险产品预定利率调整。其中,主流固收传统险预定利率或由2.5%降至2%,分红险保底利率或从目前市场主流的2%降至1.5%。

分红险的收益分为保底收益和分红两部分。保底收益写入合同,分红是非保证收益,是动态变化的。

多位保险销售渠道人士表示:“预定利率新一轮调整落地后,对于客户来说,固收类保险产品在利率方面没有太大吸引力,且需要长期锁定,不如‘1.5%保底利率+分红’的分红型产品,后者有更大的灵活性。”

这一灵活性,不仅体现在消费者层面,还体现在保险公司层面。

业内人士解释称,虽然分红险保底利率较低,但如果险企投资回报较好,就能额外给消费者分红,综合收益率可能高于同期传统险的预定利率。同时,险企降低了刚性负债成本,在利差损压力增加的情况下,推广这类业务的动力很足。

“虽然有的分红险保底利率低,但依然卖得动,原因在于产品的分红实现率和分红能力获得市场认可。”相关人士对记者表示,险企的分红能力和分红意愿高,在市场上能转化为强大的产品竞争力,但需要在同业竞争与长期可持续经营等方面做好平衡。

强化分级分类动态监管

在人身险公司普遍紧锣密鼓推进分红险转型之际,记者获悉,金融监管部门近日向人身险公司下发意见函,督促各家公司强化资产负债统筹联动,提升分红保险可持续经营水平。

业内人士表示,意见函的核心逻辑是通过对分红水平的动态约束,避免保险公司透支未来,注重长期稳健经营,保护保单持有人的长期利益,并以此倒逼保险公司避免扎堆比拼收益,将工作重点转向全局性的能力建设。

“各家公司要稳健经营,坚持长期主义,把资产负债管理理念贯穿于保险产品和服务全流程全周期。不得偏离账户的资产负债和投资收益实际情况,随意抬高分红水平搞‘内卷式’竞争,扰乱人身保险市场秩序。”意见函称。

按照意见函,险企应平衡好分红保险预定利率与浮动收益、演示利益与红利实现率的关系,根据每个账户的资产配置特点和实际投资收益率,审慎确定各产品年度分红水平;按照资产负债相匹配、财务与精算硬约束、投资收益可支撑、分红水平可持续的原则,以集体会议方式审定各分红保险产品的年度可分配盈余;建立健全分红水平动态管理机制。

意见函要求,险企应科学规范确定分红保险账户分红水平,存在相关情形的,应当充分论证拟分红水平的必要性、合理性和可持续性,提交资产负债管理委员会审定后实施。相关情形包括:拟分红水平对应的投资收益率超过公司分红保险账户过去3年平均财务投资收益率和综合投资收益率的较低者的;分红保险账户特别储备为负值,或者当期分红实施后分红保险账户特别储备将为负值的;设立时间不足3年的分红保险账户,拟分红水平超过人身保险业过去3年平均财务收益率(3.20%)的。

此外,险企监管评级为1-3级,且分红保险账户拟分红水平超过人身保险业过去3年平均财务收益率的,以及保险公司监管评级为4-5级,且分红保险账户拟分红水平超过产品预定利率的,都要提交资产负债管理委员会审定后实施。

据了解,监管部门将加强数据监测,对于违反监管要求的,将采取监管约谈、责令整改、评级扣分等监管措施。

留出分红弹性空间

据记者了解,保单实际分红水平受多种因素影响。比如,险企会根据上年度分红业务实际经营情况,遵循精算原理,结合可持续性、可支撑性原则,确定当年分红业务的可分配盈余。可分配盈余来自险企实际的投资收益率、死亡率等相关营运经验与评估假设的差异产生的收益。此外,险企的历史包袱,即高利率保单的存量规模,也会间接影响险企当下分红水平。

“某年度实际红利减少,直接原因可能是险企分红账户投资收益率下降,也可能是险企进行了更多的分红特别储备计提。”行业人士解释称,分红特别储备是分红险账户逐年累积的池子,其权益共同属于保单持有人和股东,用于平滑未来的分红水平。

据业内人士分析,从最新监管意见来看,险企内部资产负债管理委员会对于分红水平发挥审定的作用,给险企留出一定的弹性分配空间。

对外经贸大学创新与风险管理研究中心副主任龙格认为,最新的监管意见函本质是动态约束,而非简单“限高”:通过与投资收益率、账户储备充足性、公司评级分档等多维度指标挂钩,要求分红水平与险企实际能力相匹配,防止分红透支和恶性竞争。

业内人士表示,自分红险“限高”窗口指导以来,近两年险企存量产品红利实现率并不理想,只有少数分红特别储备账户丰厚的险企向监管部门申请了“特批”,部分产品实现了较高的红利实现率。

“不管分红机制与盈余来源如何,分红险的长期经营都将在负债和资产两端同时考验险企。险企需要充分考虑红利分配对于公司未来分红水平、分红账户投资和偿付能力等影响,也需要平衡好业务经营和保单持有人的合理预期。”信达证券相关负责人分析。

在业内人士看来,对于险企而言,结合此次监管部门对分红水平的定调以及给险企预留的分红弹性空间,那些评级较高、投资端表现亮眼、分红特别储备丰厚的险企会在合规框架内争取更多分红,叠加在销售渠道和服务生态上的优势,在分红险市场格局中,其竞争力或进一步凸显。对于实力较弱的中小险企而言,则要面临更严峻的挑战,在盲目收益比拼被切断的情况下,更需要在差异化发展上下功夫。对于消费者来说,买分红险就像是与险企做“长期合伙人”,应全面关注险企的投资能力、偿付能力、监管评级等多个维度。

(编辑:李京硕) 关键字: