6月20日证券之星早间消息汇总:对于稀土出口,商务部最新发声

宏观要闻:

图片来源于网络,如有侵权,请联系删除

1.据新华社消息,第六届跨国公司领导人青岛峰会19日开幕。中共中央政治局委员、国务院副总理何立峰出席开幕式并致辞。何立峰指出,中国拥有超大规模国内市场和全球最完备产业体系,展现出强大经济发展韧性和增长潜力,是跨国公司理想、安全、有为的投资目的地。

图片来源于网络,如有侵权,请联系删除

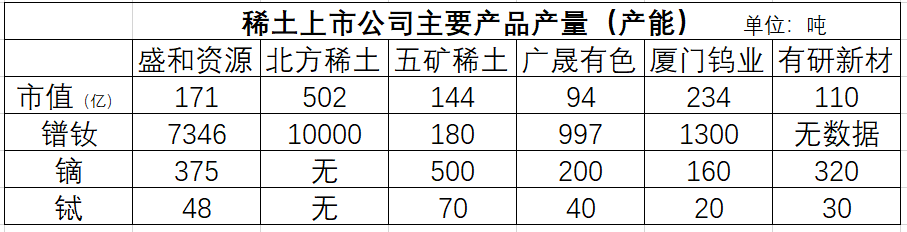

2.商务部举行的例行发布会上,新闻发言人谈到稀土相关出口问题时表示,中国一贯高度重视维护全球产供链的稳定与安全,依法依规不断加快对稀土相关出口许可申请的审查,已经依法批准一定数量的合规申请,并将持续加强合规申请的审批工作。中方愿就此进一步加强与相关国家的出口管制沟通对话,积极促进便利合规贸易。

行业新闻:

1.北京市委宣传部等印发《关于促进北京市游戏电竞行业高质量发展的支持办法(暂行)》。其中提出,激励技术创新应用。推动人工智能、AIGC等科技与游戏电竞产业深度融合,加快技术成果在游戏研发、运营等各环节的创新应用。

2.工信部等三部门召开加强新能源汽车安全管理工作视频会,研究部署本年度新能源汽车安全管理工作。会议要求,车辆生产企业和动力电池生产企业要自觉扛起产品质量安全主体责任,围绕产品设计验证、生产制造、售后服务等方面做好风险防范,严格履行告知义务,引导消费者正确使用车辆,不得进行夸大和虚假宣传,坚决守牢安全底线。要坚守长期主义,不搞“内卷式”竞争,绝不能偷工减料、以次充好,以牺牲产品性能、降低产品质量为代价实现短期的“降本增效”。

3.据第一财经报道,从知情人士处获悉,中国光伏行业协会本周召开的会议主题,仍是关于“限产保价”。知情人士称,光伏三季度将迎来更大力度减产,预计开工比例将环比降低10%-15%左右。同时,低价销售将审计核查。

海外要闻:

1.美东时间周四,美股因节假日休市一日。欧洲时间周四,欧洲三大股指19日均下跌。英国伦敦股市《金融时报》100种股票平均价格指数19日报收于8791.80点,较前一交易日下跌51.67点,跌幅为0.58%;法国巴黎股市CAC40指数报收于7553.45点,较前一交易日下跌102.67点,跌幅为1.34%;德国法兰克福股市DAX指数报收于23057.38点,较前一交易日下跌260.43点,跌幅为1.12%。

2.美国白宫就伊朗问题表示,美国总统特朗普将在两周内决定是否攻击伊朗。美国白宫新闻秘书莱维特当天还表示,美国与伊朗的沟通仍在继续。美国总统特朗普称与伊朗谈判“有很大”机会。