铜缆高速连接概念上涨3.22%,6股主力资金净流入超5000万元

60005

2025月06月27日

(原标题:铜缆高速连接概念上涨3.22%,6股主力资金净流入超5000万元)

图片来源于网络,如有侵权,请联系删除

截至6月27日收盘,铜缆高速连接概念上涨3.22%,位居概念板块涨幅第1,板块内,39股上涨,创益通20%涨停,新亚电子涨停,泓淋电力、金田股份、胜蓝股份等涨幅居前,分别上涨11.62%、6.05%、6.00%。

图片来源于网络,如有侵权,请联系删除

今日涨跌幅居前的概念板块

图片来源于网络,如有侵权,请联系删除

| 概念 | 今日涨跌幅(%) | 概念 | 今日涨跌幅(%) |

|---|---|---|---|

| 铜缆高速连接 | 3.22 | 跨境支付(CIPS) | -1.95 |

| 金属锌 | 3.11 | 可燃冰 | -1.88 |

| 金属铅 | 2.55 | 数字货币 | -1.44 |

| 摘帽 | 2.19 | 电子身份证 | -1.11 |

| 共封装光学(CPO) | 2.16 | 页岩气 | -0.86 |

| 金属铜 | 1.95 | 财税数字化 | -0.77 |

| 柔性直流输电 | 1.76 | 移动支付 | -0.77 |

| 黄金概念 | 1.71 | 华为欧拉 | -0.77 |

| F5G概念 | 1.66 | 中船系 | -0.76 |

| 光纤概念 | 1.60 | 华为鲲鹏 | -0.63 |

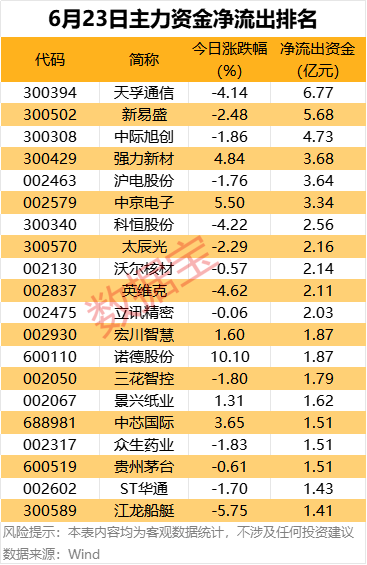

资金面上看,今日铜缆高速连接概念板块获主力资金净流入9.09亿元,其中,28股获主力资金净流入,6股主力资金净流入超5000万元,净流入资金居首的是立讯精密,今日主力资金净流入1.56亿元,净流入资金居前的还有太辰光、新亚电子、沃尔核材等,主力资金分别净流入1.47亿元、1.32亿元、1.27亿元。

资金流入比率方面,新亚电子、创益通、中天科技等流入比率居前,主力资金净流入率分别为17.30%、9.75%、7.93%。(数据宝)

铜缆高速连接概念资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) | 主力资金净流入比率(%) |

|---|---|---|---|---|---|

| 002475 | 立讯精密 | 2.73 | 2.14 | 15640.52 | 3.00 |

| 300570 | 太辰光 | 3.60 | 13.39 | 14662.16 | 6.11 |

| 605277 | 新亚电子 | 10.02 | 14.03 | 13172.84 | 17.30 |

| 002130 | 沃尔核材 | 2.86 | 10.95 | 12684.76 | 3.94 |

| 300548 | 博创科技 | 1.22 | 9.56 | 9426.06 | 5.73 |

| 688800 | 瑞可达 | 4.27 | 7.74 | 5416.60 | 7.07 |

| 300991 | 创益通 | 20.01 | 19.51 | 4645.00 | 9.75 |

| 600522 | 中天科技 | 0.36 | 0.92 | 3515.94 | 7.93 |

| 301439 | 泓淋电力 | 11.62 | 20.29 | 3357.83 | 5.36 |

| 300252 | 金信诺 | 3.72 | 14.41 | 2744.64 | 3.18 |

| 688668 | 鼎通科技 | 1.42 | 4.49 | 2685.34 | 7.01 |

| 600577 | 精达股份 | 0.68 | 2.76 | 1556.29 | 3.57 |

| 301067 | 显盈科技 | 4.04 | 12.04 | 1423.45 | 5.47 |

| 300843 | 胜蓝股份 | 6.00 | 8.05 | 1403.07 | 3.56 |

| 301182 | 凯旺科技 | 4.24 | 11.28 | 1195.61 | 3.36 |

| 300913 | 兆龙互连 | 5.00 | 11.95 | 1192.97 | 0.85 |

| 600869 | 远东股份 | 2.42 | 2.14 | 1176.24 | 4.89 |

| 002617 | 露笑科技 | 1.35 | 3.17 | 1088.67 | 2.42 |

| 601137 | 博威合金 | 1.72 | 1.83 | 976.24 | 3.72 |

| 002902 | 铭普光磁 | 0.59 | 8.47 | 915.78 | 2.98 |

| 600255 | 鑫科材料 | 1.52 | 4.93 | 857.18 | 2.89 |

| 688515 | 裕太微 | 1.27 | 2.38 | 809.44 | 7.45 |

| 603703 | 盛洋科技 | 3.39 | 2.83 | 777.46 | 6.43 |

| 688629 | 华丰科技 | 2.41 | 7.91 | 738.61 | 0.92 |

| 300863 | 卡倍亿 | 2.08 | 2.92 | 495.73 | 2.53 |

| 601869 | 长飞光纤 | 2.26 | 2.32 | 230.63 | 0.62 |

| 002055 | 得润电子 | 5.98 | 25.66 | 146.43 | 0.13 |

| 301328 | 维峰电子 | 2.79 | 8.12 | 100.35 | 0.87 |

| 002897 | 意华股份 | 1.47 | 3.73 | -12.54 | -0.05 |

| 000818 | 航锦科技 | 0.72 | 3.23 | -277.57 | -0.58 |

| 301517 | 陕西华达 | 1.09 | 11.27 | -480.83 | -1.80 |

| 002179 | 中航光电 | 1.39 | 0.63 | -488.56 | -0.94 |

| 603042 | 华脉科技 | 3.47 | 24.42 | -491.47 | -0.72 |

| 301123 | 奕东电子 | 1.17 | 7.69 | -552.14 | -3.47 |

| 300814 | 中富电路 | -2.20 | 7.72 | -769.42 | -1.50 |

| 601609 | 金田股份 | 6.05 | 2.99 | -1274.83 | -4.12 |

| 600973 | 宝胜股份 | 0.61 | 2.17 | -1838.77 | -12.46 |

| 002792 | 通宇通讯 | 1.05 | 8.08 | -2554.18 | -6.52 |

| 300563 | 神宇股份 | 1.91 | 17.86 | -3386.90 | -3.80 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。