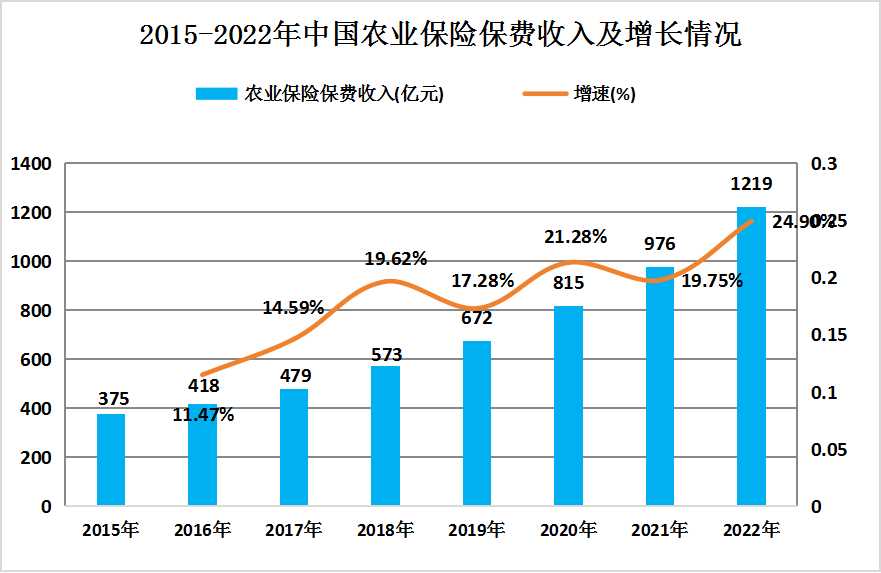

血液透析(简称血透)是终末期肾病患者维持生命的重要治疗手段,其核心功能通过人工清除体内代谢废物、调节电解质与酸碱平衡实现。随着全球人口老龄化加剧及慢性肾病发病率上升,血透行业逐渐成为医疗体系中的关键领域。截至2022年,中国血透市场规模已突破千亿元,但行业仍处于发展阶段,面临供需矛盾、资源分布不均及商业模式创新不足等挑战。血透中心作为该领域的核心载体,其运营模式、技术应用及政策环境直接影响行业整体发展水平。

图片来源于网络,如有侵权,请联系删除

1. 行业基础与需求驱动

根据中研普华产业研究院发布的显示,中国血透行业起步较晚,早期血透中心多由公立医院主导,社会资本参与度较低。然而,随着医保政策放宽及患者对治疗可及性的需求提升,民营资本逐步进入市场,推动行业格局变化。以终末期肾病患者数量为例,中国现有患者超300万,但接受透析治疗的比例不足20%,远低于发达国家70%-90%的水平。这一供需缺口为血透中心的扩张提供了广阔空间。

2. 资源分布与运营瓶颈

尽管血透市场潜力巨大,但行业仍存在显著短板。首先,人员配置不足是普遍问题。研究表明,73%的工作人员(包括医生、技术员及行政人员)表示人手紧张,尤其在国立医院表现更为突出。其次,区域发展不均衡。血透中心多集中在经济发达地区,而基层医疗机构因资质限制难以开设,导致患者就医困难。此外,技术标准化与规范化水平有待提升,部分中心依赖经验操作,缺乏统一的诊疗流程。

3. 民营资本的参与与挑战

近年来,民营资本通过连锁化、集团化模式加速进入血透领域。例如,部分企业通过并购或合作模式整合资源,形成规模化运营。然而,行业仍面临多重挑战:一是民营资本对政策依赖度高,需平衡成本控制与服务质量;二是市场竞争加剧,部分企业因资金链紧张退出市场,导致行业集中度下降。此外,基层市场渗透率低,民营资本在下沉市场中的竞争力仍需验证。

1. 国内外模式对比

欧美国家血透行业成熟度较高,其竞争格局呈现以下特点:一是大型全服务型血库与区域性小型中心并存,通过差异化服务满足多样化需求;二是民营资本与公立医院形成互补关系,前者侧重技术创新与连锁化运营,后者承担基础服务职能。相比之下,中国血透行业仍以公立医院为主导,民营资本参与度不足,且尚未形成成熟的商业模式。

2. 行业集中度与创新动力

当前中国血透行业集中度较低,头部企业通过技术升级与资源整合逐步扩大优势。例如,部分企业引入信息化管理系统,实现从传统手工流程向数字化管理的转型,提升运营效率。同时,行业竞争也推动创新,如连锁化、集团化发展成为趋势,通过标准化管理降低单体成本,增强抗风险能力。然而,中小型企业因资源有限,难以在技术迭代与市场拓展中保持竞争力。

3. 政策与监管的双重作用

政府政策对血透行业竞争格局具有深远影响。一方面,医保支付政策的调整(如降低血液成本、扩大报销范围)为民营资本进入市场提供了契机;另一方面,监管趋严(如对血液安全、设备合规性的要求)增加了行业门槛,迫使企业提升合规能力。此外,政策对血透中心的审批与运营规范也影响了行业集中度,例如对基层医疗机构的资质限制限制了民营资本的扩张。

1. 技术驱动下的服务升级

未来血透行业将向智能化、个性化方向发展。首先,信息化技术将成为核心支撑。通过大数据分析患者需求,优化透析流程,减少医疗风险。其次,新型血液替代品的研发(如人工血液、造血因子)可能降低对传统血源的依赖,但短期内仍需依赖自体输血等辅助手段。此外,远程医疗技术的普及将提升基层血透服务的可及性,通过远程指导与设备共享缓解资源紧张问题。

2. 商业模式的多元化与创新

行业竞争将促使企业探索多元化商业模式。例如,连锁化与集团化运营将成为主流,通过标准化管理与规模化效应降低成本,同时提升服务质量。此外,跨界合作(如与制药企业、互联网平台合作)可能催生新的盈利模式,例如通过数据分析提供健康管理服务。然而,创新需平衡短期收益与长期风险,例如在技术投入与市场拓展之间寻找平衡点。

3. 政策与市场的协同效应

未来政策与市场将形成良性互动。一方面,政府可能通过补贴或税收优惠鼓励民营资本进入,同时推动行业标准化建设,提升整体服务质量。另一方面,市场需求的持续增长(如人口老龄化、慢性病管理需求)将倒逼企业优化服务,例如通过延长透析时间、开发家庭化透析设备满足患者多样化需求。此外,国际经验(如美国的血液中心补贴政策)可能为中国提供参考,通过政策引导实现行业可持续发展。

4. 区域均衡与基层渗透

区域发展不均将成为未来重点突破方向。政府可通过政策倾斜(如放宽基层医疗机构资质要求)鼓励民营资本下沉,同时加强基层血透中心的基础设施建设。此外,通过“互联网+医疗”模式,利用线上平台实现远程会诊与设备共享,降低基层医疗成本,提升服务覆盖范围。

欲了解血透中心行业深度分析,请点击查看中研普华产业研究院发布的《》。