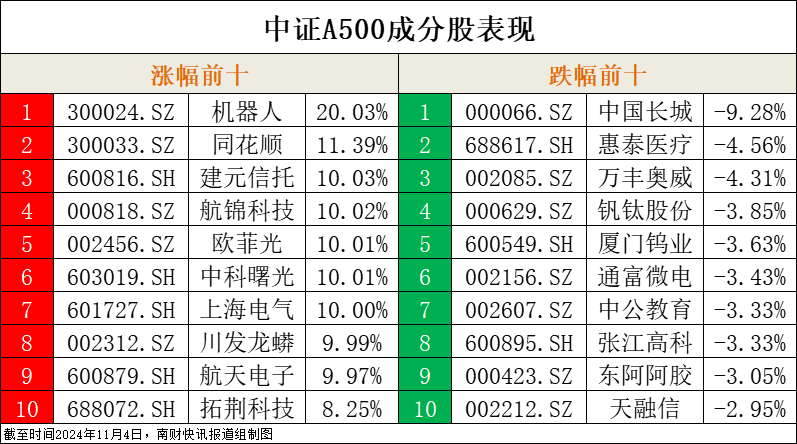

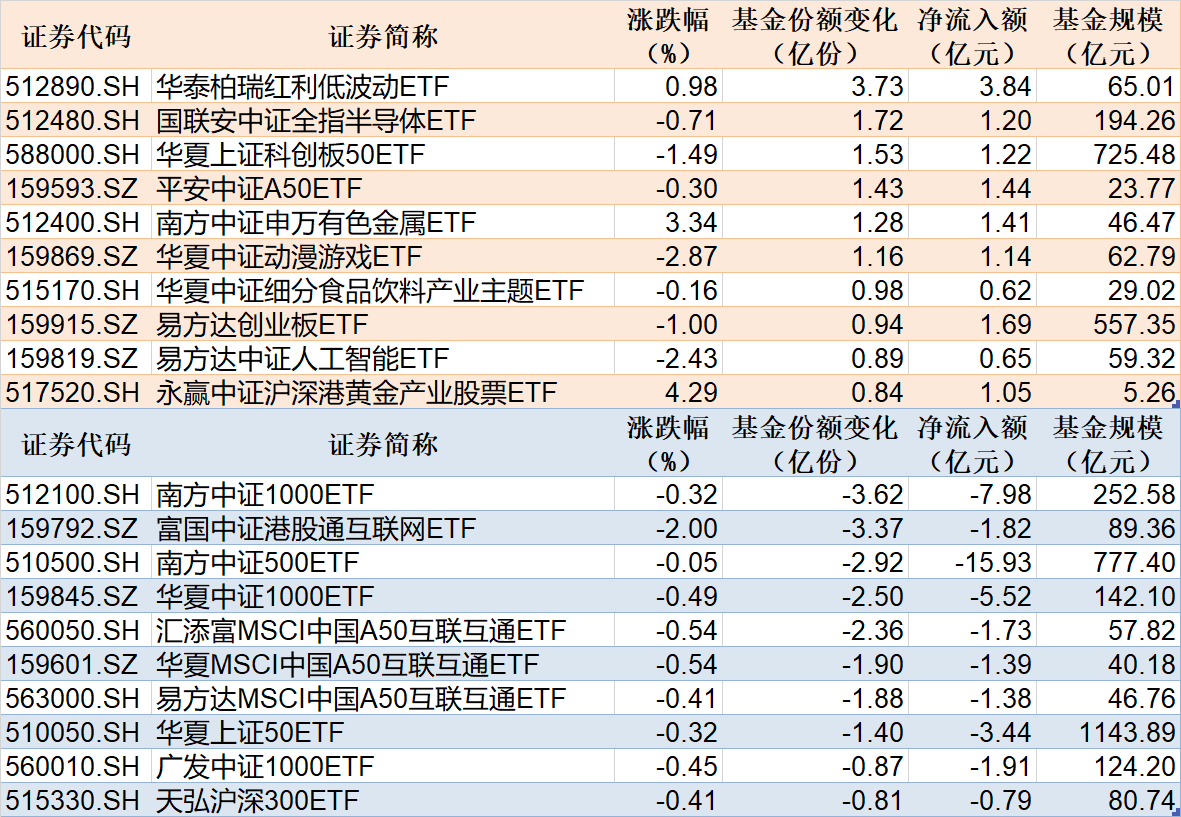

中证A500ETF(563360)更名为“A500ETF华泰柏瑞”

68535

2025月07月01日

(原标题:中证A500ETF(563360)更名为“A500ETF华泰柏瑞”)

图片来源于网络,如有侵权,请联系删除

人民财讯7月1日电,7月1日,华泰柏瑞基金公告,旗下中证A500ETF(563360)的扩位证券简称自2025年7月3日起正式更名为“A500ETF华泰柏瑞”。

图片来源于网络,如有侵权,请联系删除

据交易所数据,截至2025年6月30日,华泰柏瑞中证A500ETF(563360)规模达226.40亿元,在A股市场上所有跟踪中证A500指数的ETF中规模居首,是目前A股市场上仅有的、规模突破200亿元的跟踪中证A500指数的ETF。