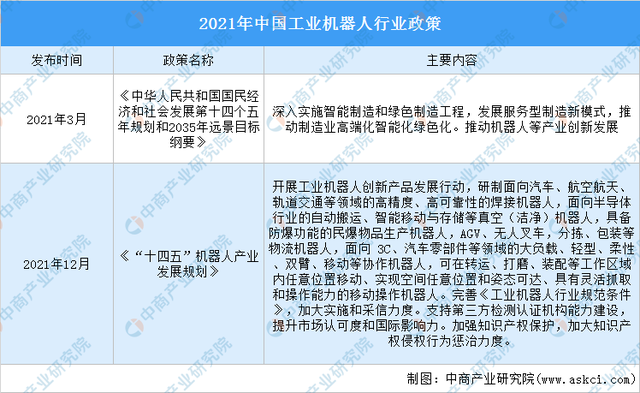

前言

手术机器人作为医疗科技领域的前沿技术,融合了人工智能、精密机械、传感技术与医学影像等多学科成果,正在重塑传统外科手术模式。其凭借精准操作、微创化、低风险等优势,成为解决复杂手术难题、提升医疗资源可及性的重要工具。近年来,随着技术迭代加速、政策支持力度加大以及临床需求升级,中国手术机器人行业进入快速发展期。

一、行业发展现状分析

(一)技术突破推动行业跨越式发展

中国手术机器人技术已从“跟跑”向“并跑”迈进。核心部件如高精度伺服电机、3D视觉传感器、力反馈装置等逐步实现国产化替代,降低了对进口技术的依赖。同时,人工智能算法的深度应用(如术中实时影像分析、自主路径规划)显著提升了手术机器人的智能化水平。例如,部分国产腔镜机器人已具备亚毫米级操作精度,可完成复杂器官的微创切除;骨科机器人则通过三维建模与机械臂联动,实现关节置换的毫米级定位。

(二)临床应用场景持续拓展

根据中研普华研究院《》显示:手术机器人的应用范围从最初的泌尿外科、骨科向神经外科、心血管外科、肿瘤切除等领域延伸。以神经外科为例,机器人辅助的脑深部电刺激术(DBS)可精准定位靶点,减少对健康脑组织的损伤;在心血管领域,机器人辅助的经导管主动脉瓣置换术(TAVR)降低了手术风险,缩短了患者康复周期。此外,基层医疗机构对手术机器人的需求逐步释放,推动优质医疗资源下沉。

(三)国产与进口品牌竞争加剧

外资品牌凭借技术积累与临床数据优势,长期占据高端市场主导地位。但近年来,国产企业通过“产学研医”协同创新模式加速追赶。例如,微创医疗、天智航等企业推出的骨科机器人已进入多家三甲医院,并与进口产品形成差异化竞争;部分腔镜机器人通过性价比优势,在基层市场实现快速渗透。

二、宏观环境分析

(一)政策红利持续释放,行业规范逐步完善

国家层面将手术机器人纳入“高端医疗装备创新发展”重点领域,出台多项支持政策。例如,《“十四五”医疗装备产业发展规划》明确提出“突破手术机器人核心技术,推动临床应用普及”;多地医保局将机器人辅助手术纳入收费目录,并探索按服务单元付费模式,缓解医院采购压力。同时,行业监管体系日益健全,从产品注册审批到临床使用规范,全链条保障患者安全。

(二)人口老龄化与医疗需求升级驱动市场扩容

中国60岁以上人口占比持续上升,慢性病、退行性疾病患者数量增加,对精准医疗的需求愈发迫切。手术机器人凭借微创化、低并发症等优势,成为应对老龄化医疗挑战的重要工具。此外,居民健康意识提升与消费能力增强,推动高端医疗服务需求增长,为手术机器人商业化提供市场基础。

(三)技术融合催生新业态,跨界合作成为趋势

5G、云计算、物联网等技术的普及,为手术机器人远程操作、多学科协同(MDT)等场景提供技术支撑。例如,通过5G网络,三甲医院专家可实时指导基层医院开展复杂手术;AI辅助诊断系统与手术机器人的联动,可实现术前规划、术中导航与术后评估的全流程智能化。此外,科技企业与医疗机构的跨界合作日益频繁,加速技术成果转化。

(一)骨科:机器人辅助手术成为标准化流程

骨科手术对精度要求极高,机器人通过三维影像重建与机械臂定位,可显著提升关节置换、脊柱固定的成功率。目前,骨科机器人已覆盖创伤、脊柱、关节等多个亚专科,并在复杂畸形矫正、肿瘤切除等高难度手术中展现优势。未来,随着个性化假体定制与机器人技术的结合,骨科手术将向“精准化+个性化”方向发展。

(二)腔镜:微创手术普及带动需求增长

腔镜机器人适用于泌尿外科、妇科、胸外科等领域,其灵活的机械臂可突破传统腔镜的操作局限,完成狭窄空间内的精细操作。例如,在前列腺癌根治术中,机器人辅助可减少神经损伤,降低尿失禁发生率。随着单孔腔镜机器人技术的成熟,手术创伤将进一步缩小,推动腔镜机器人向更广泛的基层市场渗透。

(三)神经外科:高风险手术的安全屏障

神经外科手术涉及脑干、功能区等关键部位,对操作精度要求极高。机器人通过术前影像融合与术中实时导航,可避开重要血管和神经,降低手术风险。例如,在癫痫病灶切除术、脑肿瘤活检等场景中,机器人辅助已成为保障患者安全的核心手段。未来,随着脑机接口技术的突破,神经外科机器人有望实现“脑-机-械”闭环控制,开启手术新范式。

四、关键产品分析

(一)多孔腔镜机器人:技术成熟,应用广泛

多孔腔镜机器人通过多个机械臂协同操作,可完成复杂器官的切除与重建。其技术优势在于操作灵活、视野清晰,但设备成本较高。目前,国产多孔腔镜机器人已在性能上接近进口产品,并通过模块化设计降低维护成本,成为三甲医院的主流选择。

(二)单孔腔镜机器人:微创化新方向

单孔腔镜机器人通过单一切口完成手术,创伤更小、恢复更快,但技术难度更高。近年来,国产企业通过柔性机械臂与智能传感技术的突破,解决了单孔操作的空间限制问题。例如,部分产品已实现经自然腔道(如阴道、口腔)入路,进一步减少体表疤痕。

(三)骨科导航机器人:精准定位的核心工具

骨科导航机器人通过光学追踪或电磁定位技术,实时显示手术器械与骨骼的相对位置,辅助医生完成精准截骨、置钉等操作。其技术优势在于减少术中辐射暴露、提高假体植入精度。目前,骨科导航机器人已从“辅助定位”向“自主操作”演进,部分产品可实现部分步骤的自动化执行。

(一)智能化:从“辅助工具”向“智能伙伴”升级

未来手术机器人将深度融合AI技术,实现术前自动规划、术中动态调整与术后效果评估。例如,AI算法可根据患者影像数据生成个性化手术方案,并在术中实时分析组织变化,调整机械臂操作路径。此外,语音交互、力反馈增强等技术将提升人机协作体验,使医生更专注于临床决策。

(二)通用化:单一设备覆盖多科室需求

传统手术机器人多按科室定制,设备利用率低。未来,通用型手术机器人将成为趋势,通过模块化设计与可更换末端器械,实现一台设备覆盖骨科、腔镜、神经外科等多个场景。这将降低医院采购成本,推动手术机器人向中小型医疗机构普及。

(三)远程化:打破地域限制,实现医疗资源均衡分配

5G与云计算技术的应用,将使手术机器人远程操作成为现实。专家可通过高速网络实时控制基层医院的机器人,完成复杂手术,缓解优质医疗资源分布不均的问题。例如,偏远地区患者无需长途转诊,即可接受三甲医院专家的手术治疗。

(四)国产化:核心部件自主可控,成本持续下降

随着国内企业在伺服电机、减速器、传感器等领域的突破,手术机器人核心部件的国产化率将进一步提升。这将降低设备成本,推动价格从“高端定制”向“普惠适用”转变。同时,国产企业通过“性价比+本地化服务”策略,有望在基层市场占据更大份额。

六、投资策略分析

(一)关注技术创新型企业,布局前沿领域

投资者可重点关注在AI算法、力反馈技术、单孔/自然腔道机器人等前沿领域具有技术积累的企业。这类企业虽处于商业化早期,但一旦技术突破,将形成显著竞争优势。例如,具备自主导航与智能决策能力的骨科机器人企业,或掌握柔性机械臂核心专利的腔镜机器人企业。

(二)瞄准基层市场,挖掘下沉需求

随着分级诊疗推进,基层医疗机构对手术机器人的需求逐步释放。投资者可关注推出“轻量化、低成本、易操作”产品的企业,这类产品通过简化功能、降低维护成本,更适配基层医院的使用场景。例如,便携式腔镜机器人或模块化骨科导航系统,有望成为基层市场的“爆款”。

(三)布局产业链上下游,构建生态优势

手术机器人行业涉及硬件制造、软件开发、临床服务等多个环节。投资者可通过整合产业链资源,形成协同效应。例如,投资同时具备机器人本体研发与手术耗材生产能力的企业,或搭建“设备+数据+服务”平台的综合服务商,可提升市场竞争力。

(四)关注政策导向,规避合规风险

手术机器人行业受政策影响显著,投资者需密切关注医保支付、注册审批、临床规范等政策动态。优先选择已纳入医保收费目录、通过NMPA认证的企业,降低政策不确定性带来的风险。同时,避免投资技术路线偏离临床需求或存在伦理争议的项目。

如需了解更多手术机器人行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。