凯乐士科技递表港交所

64653

2025月06月26日

(原标题:凯乐士科技递表港交所)

图片来源于网络,如有侵权,请联系删除

凯乐士科技递表港交所

图片来源于网络,如有侵权,请联系删除

6月25日,港交所披露,凯乐士科技已向港交所主板提交上市申请,联席保荐人为国泰君安国际和中信证券。

作为综合智能场内物流机器人专家,公司致力于通过前沿具身智能机器人技术重新定义供应链运作模式。公司提供三大核心产品线:多向穿梭车机器人(MSR)、自主移动机器人(AMR)以及输送分拣机器人(CSR),其机器人产品组合涵盖存取、分拣及搬运等核心功能,覆盖整个场内物流业务范围。

凯乐士科技掌握全栈机器人技术并拥有全面自主研发的机器人产品组合,是全球少数实现场内物流核心功能全覆盖、能满足所有高度和负载全场景需求的企业之一。按2024年收入计算,凯乐士科技已成为中国前五大综合智能场内物流机器人公司之一,其四向穿梭车及极窄巷道自主移动机器人(VNA AMR)等尖端智能机器人的出货量在2024年处于领先地位。

截至2024年12月31日,凯乐士科技累计服务客户达779名,覆盖28个行业,累计获取项目数量超过1500个,待交付合同总金额高达人民币21亿元。

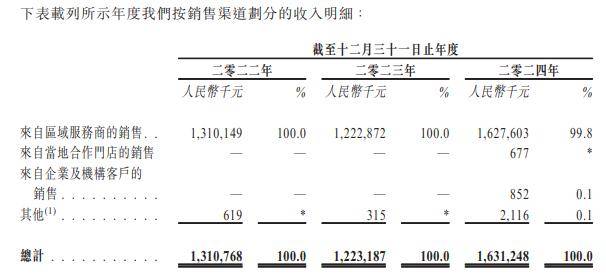

财务方面,于2022年度、2023年度及2024年度,凯乐士实现收益分别约为6.57亿元、5.51亿元、7.21亿元人民币;同期,公司实现毛利分别约为1.03亿元、9166.7万元、1.14亿元人民币。然而,由于公司持续扩大客户群及有效提升运营效率,截至2022年、2023年及2024年12月31日止年度,凯乐士科技净亏损分别为人民币2.096亿元、人民币2.416亿元及人民币1.781 亿元。