广汽集团冯兴亚拜访华为任正非,双方合作车型预计2026年亮相

51073

2025月07月02日

(原标题:广汽集团冯兴亚拜访华为任正非,双方合作车型预计2026年亮相)

图片来源于网络,如有侵权,请联系删除

7月2日讯,广汽集团董事长冯兴亚昨日发文称,他专程赴深圳拜访华为任正非先生,就汽车产业趋势、营销创新、客户洞察、公司改革治理及合作项目推进等进行了深入学习交流,并表示“任总的睿智和超前洞见令人钦佩,其先进经验对广汽改革发展、营销创新和客户洞察极具价值”。

图片来源于网络,如有侵权,请联系删除

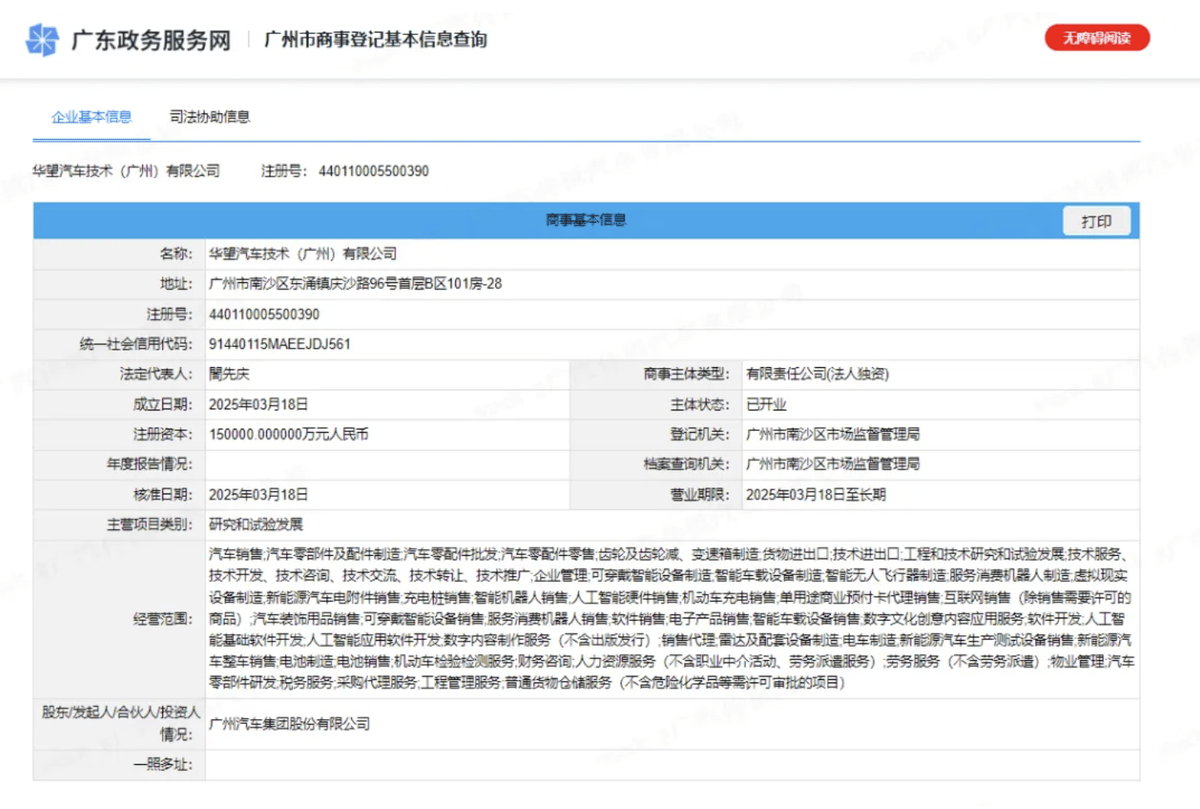

据悉,本次华为与广汽最高领导会面,充分研讨和推进华为帮助车企“造好”车、造“好车”的合作。一方面华为的企业数字化、智能化解决方案正在帮助广汽集团转型,另一方面华为深度赋能的华望汽车也已经在今年3月份注册成立,强化华望汽车以智能化、电动化为核心战略方向。

图片来源于网络,如有侵权,请联系删除