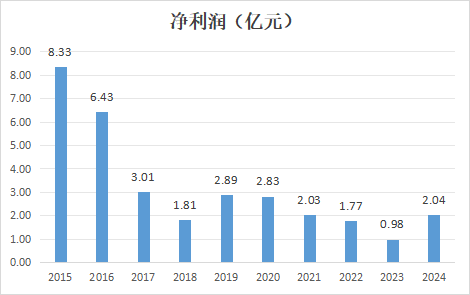

重大诉讼出现“民转刑” 交大昂立追究时任董事长杨国平等高管刑事责任

52116

2025月06月25日

(原标题:重大诉讼出现“民转刑” 交大昂立追究时任董事长杨国平等高管刑事责任)

图片来源于网络,如有侵权,请联系删除

交大昂立与原管理层杨国平、朱敏骏等五人的诉讼出现转折。

图片来源于网络,如有侵权,请联系删除

6月24日晚,交大昂立(600530.SH)发布《关于累计涉及诉讼、仲裁事项的进展公告》,

图片来源于网络,如有侵权,请联系删除

根据披露,交大昂立已于6月24日向上海市公安局松江分局刑事报案,追究被告杨国平、朱敏骏、娄健颖、李红、李康明5人的刑事责任,该报案已被受理。

据公告,交大昂立此次刑事报案,仍是针对杨国平、朱敏骏等五名时任高管涉嫌损害公司利益的行为。

去年12月,交大昂立曾召开媒体沟通会,相关负责人在沟通会上表示,在2016年和2018年,杨国平等时任高管购买巨额的保险,通过退保退费到个人账户。

在该次沟通会上,相关负责人介绍,上市公司已就杨国平等时任高管涉嫌损害公司利益一事向法院起诉,法院已受理并立案,涉及案值为2103.93万元,“不排除上市公司后续提起刑事诉讼”。

交大昂立在2024年年报中披露称:2024年12月,交大昂立作为原告,诉原管理层杨国平、朱敏骏、娄健颖、李红、李康明损害公司利益。双方已于2025年2月21日开庭进行证据交换,后续等待法院进一步开庭通知。

按照彼时管理层及公司常年法律顾问刘潇江在沟通会上的说法,交大昂立此前发起诉讼是为了保留诉讼时效。刘潇江说,“损害公司利益赔偿属于侵权责任问题,而侵权责任有诉讼时效。如果交大昂立在彼时没有发起诉讼,以后即使证明该笔交易损害了其利益也没有胜诉权”。

6月24日,根据披露,随着交大昂立进行刑事报案,此前的民事诉讼已被准予撤诉。