中国聚变公司在沪成立 核聚变产业或迎来加速发展期

(原标题:中国聚变公司在沪成立 核聚变产业或迎来加速发展期)

图片来源于网络,如有侵权,请联系删除

7月22日,中国聚变能源有限公司(简称“中国聚变公司”)在上海正式挂牌成立,作为中核集团直属二级单位,将在我国核聚变领域承担专项职能,推动加快我国核聚变产业的创新发展,推动能源产业结构变革。

图片来源于网络,如有侵权,请联系删除

在成立大会上,中国聚变公司与上海交通大学、中国电气装备集团、上海电气集团、申能集团等在沪单位签署聚变创新联合体深化合作协议。中国聚变公司与中核集团、中国石油昆仑资本、上海未来聚变、中国核电、浙能电力、国家绿色发展基金和四川重科聚变等股东方签署增资扩股协议。

图片来源于网络,如有侵权,请联系删除

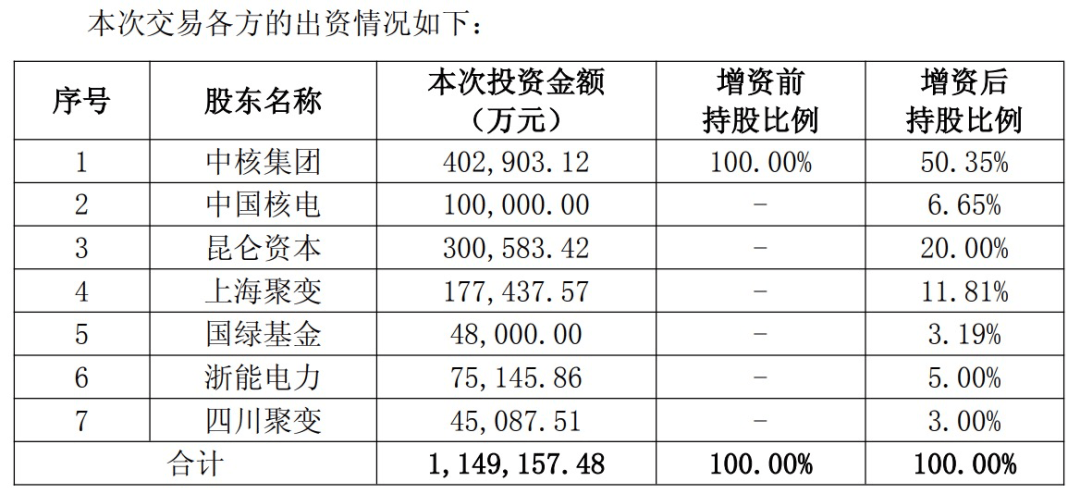

中国核电(601985.SH)7月22日晚间发布公告称,将由中核集团、中国核电、昆仑资本、上海聚变、国绿基金、浙能电力及四川聚变以1.0019元/注册资本的价格共同向中国聚变公司投资约115亿元,认购后者新增注册资本114.69亿元。

根据各方出资情况,中核集团增资后在中国聚变公司持股50.35%、中国核电持股6.65%;中石油集团旗下昆仑资本是仅次于中核系的大股东,出资超30亿元、持股20%;上海未来聚变能源科技有限公司、国家绿色发展基金股份有限公司合计持股15%;浙能电力(600023.SH)、四川重科聚变能源科技有限公司分别持股5%和3%。

作为前沿颠覆性技术之一,聚变能源有望为人类提供清洁安全的未来能源,被认为是解决人类能源和碳排放问题的一种“终极方案”。它模拟太阳的聚变过程,利用氢的同位素――氘与氚的聚变反应释放能量。氘在全球海洋中的储量多达40万亿吨,如果全部用于聚变反应,释放出的能量足以让人类无限使用,而且反应产物是无放射性污染的氦,也不会产生二氧化碳等温室气体。

目前,各国竞相布局聚变能源新赛道。核能作为美国能源结构的重要支柱,长期占据着无碳能源的“头把交椅”。2024年,核电贡献了全美18%的电力供应。欧盟委员会预计,到2040年,欧盟超过90%的电力将来自脱碳能源,主要是可再生能源,辅以核能。近日,国际原子能机构表示,已约有30个发展中国家正在考虑启动核电计划。

在我国,聚变能源研究当前进入工程实践阶段,已建成若干座聚变装置,个别装置计划开展氘氚燃烧、氢硼聚变等试验研究。1月20日,有“人造太阳”之称的全超导托卡马克核聚变实验装置EAST创造新的记录,首次完成1亿摄氏度1000秒“高质量燃烧”,据新华社报道,这次实验结果标志着我国聚变能源研究实现从基础科学向工程实践的重大跨越。

作为我国聚变工程化、商业化的创新主体,中国聚变公司成立后,将重点布局我国核聚变总体设计、技术验证、数字化研发等业务,并系统建设技术研发平台和资本运作平台。

近年来,上海将聚变能源作为前沿科技与未来产业培育的重点方向,先导布局高温超导等关键核心技术攻关,引育高水平创新主体和优秀人才团队。中国聚变公司落户上海,将有助于深化与各方的合作,促进核聚变产业链上下游的协同发展。

国泰海通研报指出,谷歌、微软等科技巨头近日来相继签订核聚变的供电协议,表明了核聚变商业化落地以及并网发电正获得市场广泛认可,全球核聚变产业已驶入发展快车道。

国金证券也表示,核聚变技术商业化路径逐渐清晰,全球投资持续加码,2024年行业累计融资金额超71亿美元,行业有望在“十五五”期间迎来资本开支加速周期,相关零部件赛道的订单有望持续释放。

世界银行日前预计,到2035年,发展中国家电力需求将增长一倍以上,需要扩大负担得起、稳定的电力供应,届时来自发电、电网和储能方面的投资将从眼下的2800亿美元增加到约6300亿美元,分析称核聚变产业的投资前景会更为明朗。