达仁堂:上半年归母净利润19.28亿元,品牌引领尽显“老字号”业绩韧性

(原标题:达仁堂:上半年归母净利润19.28亿元,品牌引领尽显“老字号”业绩韧性)

图片来源于网络,如有侵权,请联系删除

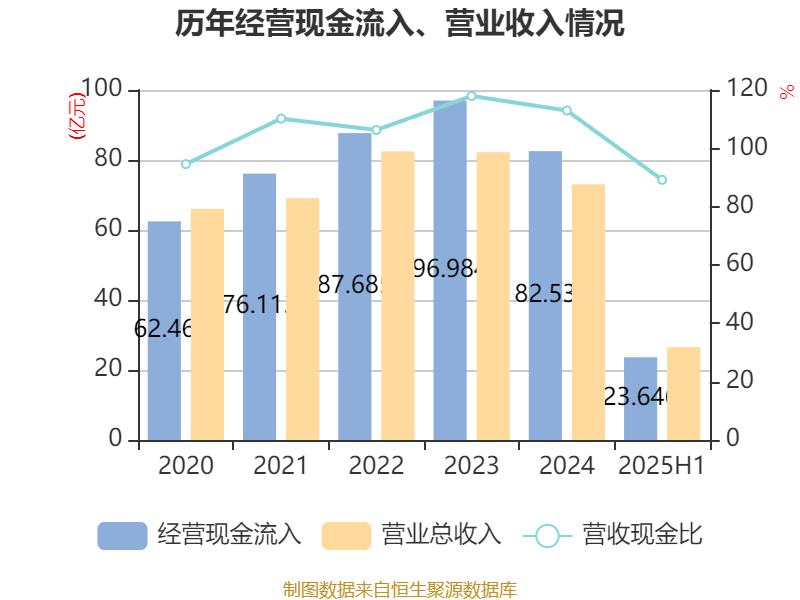

8月14日盘后,百年老字号中药企业达仁堂(600329.SH)披露半年度报告。2025年上半年,公司实现营业收入26.51亿元,归母净利润19.28亿元,同比正增长193.08%,扣非净利润5.96亿元。

图片来源于网络,如有侵权,请联系删除

近年来,达仁堂持续聚焦中成药主业,据披露,报告期内达仁堂出售了天津史克12%股权,取得处置净收益约13.08亿元,两次合计出售天津史克25%股权后,本报告期不再确认该联营公司投资收益,若剔除2024年同期约1.06亿元投资收益影响,2025年上半年公司扣非净利润同比正增长达12.86%。

图片来源于网络,如有侵权,请联系删除

2024年,达仁堂还推动了旗下天津中新医药的股权变更,本报告期,公司不再直接持有该标的股权,公司业务结构更加清晰,表观经营效率和资产负债情况更加扎实,不考虑报告期前后对中新医药的收入确认变化,上半年公司工业主营收入26.45亿元,同比增长0.87%。

品牌引领,营销创新,打造业绩韧性

2025年以来,达仁堂以“品牌引领”为核心,持续落实推动“营销创新、科研创新、提质增效、管理升级、组织变革、文化聚力”六方面主题工作,上半年成效显现。

作为“百年老字号”品牌,达仁堂以品牌引领为核心,上半年开展了一系列品牌活动,成功强化巩固了达仁堂大国品牌形象。据披露,截至2025年年中,公司已累计注册商标1319件,为品牌建设提供了坚实基础,并通过大国品牌项目登陆央视,在各媒介渠道持续曝光,品牌影响不断提升。公司启动“为爱常备,救在身边,达仁堂速效救心公益行动”,携手中国胸痛中心、中国红十字会、腾讯公益、京东健康等机构,将向全国8.3万个AED救助站捐赠速效救心丸,以及50万个心梗早筛试剂盒与AED设备填补急救缺口。上半年,达仁堂开展相关公益宣传科普,累计曝光量达269万人次;开展公益救助站城市启动仪式2场,急救知识训练营3场,联合27家连锁开展公益检测站终端活动,共计建立公益救助站278个,培训公益救助员1638名。

不仅限于品牌价值的重塑与强化,营销的进一步创新转型,更推动了核心产品的销售额增长。半年报指出,公司坚持以消费者为中心,营销从“1.0出厂即销售”,全面向“2.0推拉相结合”转型,上半年核心产品速效救心丸实现销售额11.28亿元,同比增长5.45%,潜力单品清咽滴丸实现销售额2.89亿元,同比增长52.28%。

具体而言,在零售端,公司通过公益宣传科普、企业集体采购、高校社群活动等多元方式,推动了速效救心丸、清咽滴丸、京万红等多款产品的市场开拓,为长期业绩转化奠定基础;在新零售层面,集团以B2C、O2O双轮驱动开辟增长新路径,打通线上投放和线下引流链路,依托美团等平台优化服务,并通过电商旗舰店上新8个独家产品和1个大健康品,GMV不断突破。更值得一提的是,在学术与临床方面,公司多款产品进入专家共识,速效救心丸在动脉粥样硬化管理中具有的重要临床价值、癃清片对于泌尿生殖多种疾病的价值,得到医学界进一步认可和用药推荐。

此外,在国际业务方面,2025年以来公司产品已取得9个国际注册证书,渠道端也已上线境外电商平台,围绕“中药出海”,达仁堂也正加速迈进。

研发创新与提质增效并重,推动中药现代化进程

“完善中医药传承创新发展机制,推动中医药事业和产业高质量发展”是2025年政府工作报告对中医药行业所提要求。研发创新是药企可持续发展的关键,中药企业也不例外。

对于中药研发创新,达仁堂同样十分重视。2025年上半年,公司以技术引领,科研驱动创新有规划为题,启动了多款产品的循证研究,完成了两项新药项目的中试研究与两个品种的临床病例入组,并建立起“京万红软膏”有效成分与护肤品原材料的关联。尤其围绕“京万红软膏”,公司将“京万红软膏原材料有效运用于护肤品的核心组合物”命名为“京万红因子”,并以此开发出适应于敏感肌的“舒韧安肤系列产品”,在今年7月上市。

值得一提的是,据公司公众号发布,7月达仁堂两项临床研究均获得进展。具体而言,“速效救心丸治疗微血管性心绞痛探索性临床试验”研讨会日前在天津中医药大学召开,此次计划通过探索性RCT研究,进一步挖掘速效救心丸对微血管性心绞痛的潜在治疗价值。围绕另一潜力品种痹祺胶囊,达仁堂与广东省中医院合作的“痹祺胶囊对痛风间歇期溶晶痛的干预作用”多中心临床研究近日通过伦理审查,标志着该项目即将进入临床实施阶段。

更进一步,研发创新筑牢产品力同时,公司围绕提质增效,报告期内开展了一系列工作以提高运营效率。其中,围绕生产环节,公司成立辅料包材集采项目组,启动了28种物资的集采,系统性开展商业客户资信评定工作,有序推进工艺改进项目86项,推动57个产品说明书安全性信息修订,完成5个产品“说明书适老化”改革并投入市场,并开展了25个产品立项、延长效期(36个月)质量稳定性研究工作。这一系列工作不仅巩固了公司产品的品质与质量,更作为“百年老字号”中药企业表率,持续塑造“现代中药引领者”的战略形象,为中药现代化进程的推进以及中医药高质量发展提供有力支撑。