新晋消费第一城,重庆何以超越上海

(原标题:新晋消费第一城,重庆何以超越上海)

图片来源于网络,如有侵权,请联系删除

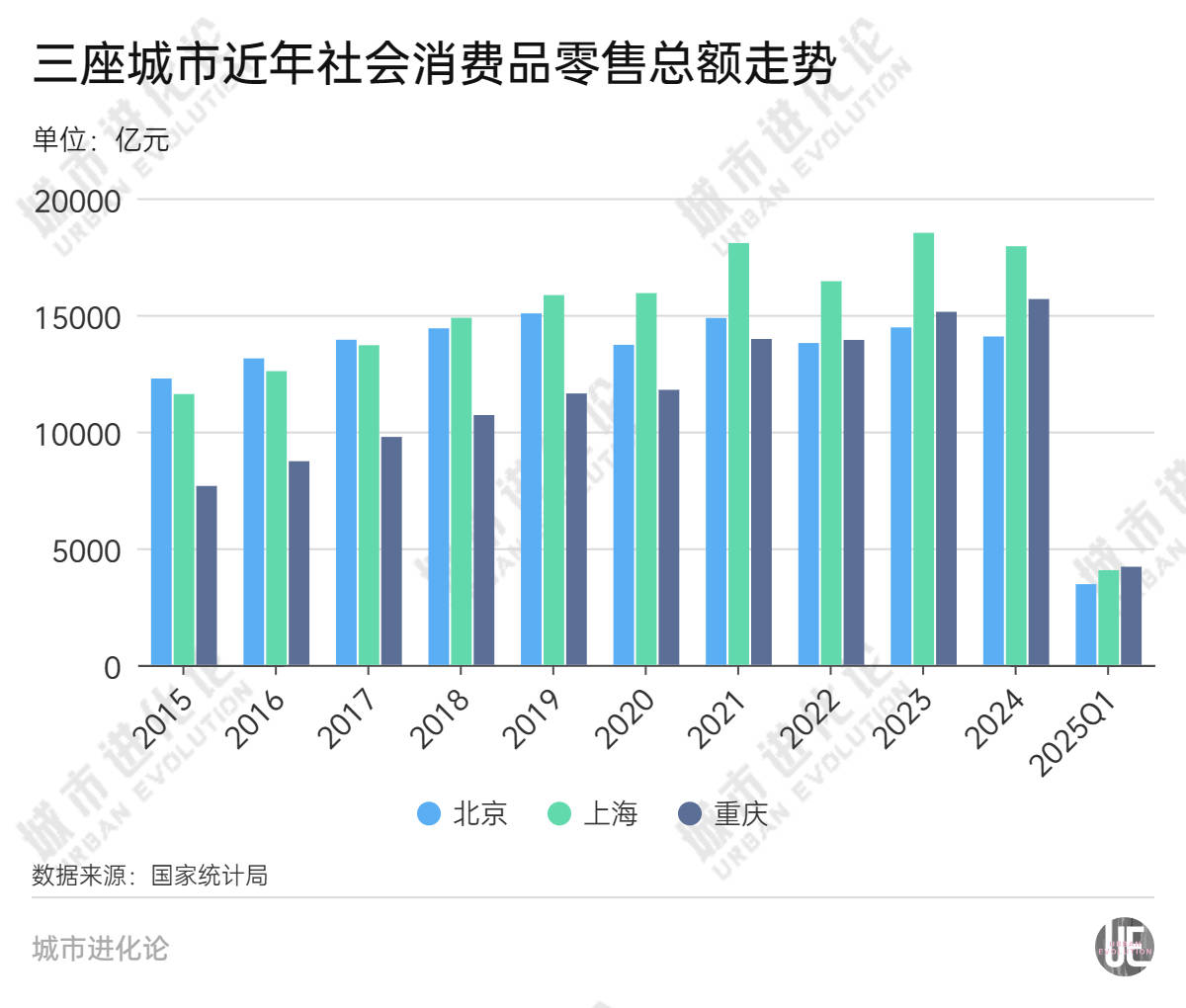

消费作为拉动经济增长的重要引擎,其核心指标“社会消费品零售总额”(下称“社零总额”)的重要性不言而喻。自2018年超越北京以来,上海已连续七年稳坐全国“消费第一城”的宝座。然而2025年上半年,一场“消费第一城”争夺战在上海与重庆之间上演。

2025年1月至2月,重庆以2831.83亿元的社零总额实现历史性突破,以54.43亿元的微弱优势首度超越上海;一季度结束时,重庆将领先优势扩大至146.87亿元。进入5月,上海凭借一系列促消费活动实现反弹,以68.48亿元的优势重夺榜首。然而6月重庆再次发力,最终在上半年以8300.37亿元的社零总额力压上海的8260.41亿元,以不到40亿元的差距险胜上海,暂时领跑全国消费市场。

重庆消费市场的增长势头在几年前就已显现。2018年,重庆社零总额首次破万亿,达10705万亿元,成为继京沪之后第三个“万亿消费俱乐部”成员之一;2022年,重庆以13926亿元的社零总额首次超过北京,排名全国第二。2024年,重庆社零总额达16190亿元,比上海少1749.78亿元。

作为国际消费中心城市之一,重庆消费“超车”是否会昙花一现?其消费增长的动能是什么?上海又为何消费不动了?

餐饮成上海短板

2025年上半年,重庆的社零总额同比增长4.5%,而上海的社零总额同比增长1.7%。值得注意的是,今年1―5月上海社零累计增速实现了近一年来的首次由负转正。从具体数据来看,2025年上半年,上海的餐饮收入同比增速下降2.6%,商品零售同比增长2.4%。

拖累上海消费增长的一个因素就是餐饮收入。华东师范大学城市发展研究院教授曹贤忠对经济观察报表示,上海的中高端餐饮占比相对较高,商务宴请和中高端收入群体消费曾占据重要地位,然而随着政策环境变化和商务交流减少,中高端餐饮需求明显萎缩,对整体消费市场形成拖累。

与此同时,消费习惯的转变也对餐饮收入带来挑战。疫情后,各类外卖平台的补贴政策和优惠机制重塑了消费预期,消费者普遍养成了依赖补贴的消费心理,使得商家在尝试恢复正常定价时遭遇接受度下降的困境,这种“补贴依赖症”导致餐饮行业整体收入增长乏力。

此外,餐饮行业特有的低门槛特性也在加剧餐饮困境。一方面,大量新入局者推高了原材料需求,导致成本攀升;另一方面,激烈的同质化竞争又迫使商家陷入价格战,形成“成本上升、售价下降”的经营困局,进一步挤压了企业的利润空间。

另外,今年上半年,上海的汽车类消费下降幅度最大,达13.7%。曹贤忠认为,近年来上海新能源汽车的补贴有所减少,加之绿牌获取难度的增加,这些因素可能共同导致汽车零售额的下降。其次,大宗商品的波动也会影响消费品零售额,上海房地产市场的持续低迷拖累了周边配套的社会消费品零售,比如家电、家具和建材等领域的消费需求也随之减少;再者,消费者信心不足导致预防性储蓄上升,消费意愿持续走弱。

反观重庆,餐饮市场依然一片火热场景。今年上半年,重庆的餐饮收入1233.7亿元,增长6.4%,高于全国餐饮增速2.1个百分点。今年五一假期,重庆接待游客1858万人次,荣昌卤鹅单日卖出10万只,带动餐饮收入增长6.6%。商品零售同样表现亮眼,同比增速达4.1%,超越上海同期水平。

西南大学经济管理学院教授黄庆华认为,相比1―5月餐饮收入同比增长6.9%,上半年重庆的餐饮收入也出现了略微下滑,但得益于其作为网红城市的特性,重庆并不依靠商务消费,而是依赖于市民和游客的消费,这些餐饮消费受政策影响较小。然而,重庆的餐饮市场规模不及上海,尽管消费有所减少,但其市场规模仍大于重庆。

在黄庆华看来,除了餐饮消费,传统家电消费也是社零总额增长的动力。在主要商品零售方面,今年上半年,3C数码产品首次纳入补贴范围后表现突出,全市限额以上通讯器材、家用电器和音像器材类零售额分别同比增长31.9%、6.5%,比去年同期分别提高10.4、0.6个百分点。此外,汽车类零售额增长1.0%,比一季度回升4.2个百分点。黄庆华指出,重庆过去主要依赖传统燃油车销售,但这一板块近年来下滑明显。近两年,以阿维塔、赛力斯为代表的智能网联新能源汽车实现爆发式增长,成为新的增长点。

重庆的“高消费”

除了市场环境等外在条件的影响,重庆人的消费观念也起到了关键作用。如果用社零总额占GDP的比重来衡量当地的消费能力,重庆市民比上海展现出更强的消费意愿。

在人均可支配收入方面,上半年重庆达22117元,而上海是重庆的2倍多,达46805元。但重庆居民却表现出更强的消费意愿。上半年,重庆GDP实现15929.58亿元,其社零总额占GDP比重达52.1%,这一比例远超上海的31.5%,两者相差20.6个百分点。

黄庆华解释道,这与重庆的工业转型密切相关。重庆是一个以制造业为主的西部地区,居民收入相较上海来说并不高,对消费的支撑较弱。但在最近一年中,重庆的工业有所起色,工业收入呈现增长趋势,这不仅增强了当地居民对未来的信心,还激活了消费市场。

2023年以来,重庆开始打造“33618”现代制造业集群体系。数据显示,2024年重庆制造业增加值增长7.5%,全年规模以上工业企业利润总额比上年增长15.6%。

曹贤忠则从消费模式方面举例说道,在上海,每100元可支配收入中,可能仅有20元―30元用于实物商品消费,剩余支出流向服务消费,然而服务消费不会计入社零总额统计。但在重庆,其消费主要集中在中低端市场,100元中可能有70元花在社会消费品零售方面,这种消费模式直接推高了社零总额的占比。

数据显示,2023年上海服务消费对社会零售总额的贡献率接近60%,比商品零售额贡献率高出10多个百分点。目前,上海把建设国际消费中心城市的重点瞄准了“服务消费”,计划在2035年,服务零售额占社会零售总额的比重超过60%。

除了服务消费,曹贤忠认为,与重庆的“在地消费”不同,上海居民的消费行为已突破地域限制,许多上海高收入者更倾向利用便利的交通条件,将消费场景延伸至长三角周边城市乃至日韩等境外地区,形成了一种独特的“跨地域消费”模式,这种消费外溢现象,也使得上海的社零消费占比相对降低。

从人口规模来看,重庆拥有超过3000万的常住人口,较上海多出近千万,这一庞大的人口基数也为消费市场提供了基础。此外,重庆的消费活力不仅源于人口数量优势,更与其相对较低的生活成本密切相关。比如,重庆的房价仅为上海的一半左右,这使得居民在获得同等可支配收入时,实际消费能力相对更强。反观上海,尽管人均可支配收入领先,但出于对未来支出的预期压力,高昂的生活成本也抑制了消费倾向。

重庆能否一直领先

不过,目前重庆的社零总额超过上海,并不能简单地视为重庆的消费实力已强过上海。相较于上海的消费市场,重庆为避免“昙花一现”,除了“量”的增长,也要注意“质”的提升。

黄庆华指出,重庆在国际化商业发展水平上与上海仍存在明显差距。数据显示,2024年,上海的世界知名高端品牌集聚度超过90%,一线国际品牌覆盖率达98%,国际零售商集聚度位居全球第二。比如,近日路易威登(LV)在上海黄浦江畔打造的全球唯一“路易号巨轮”已成为上海新的城市地标。

这种国际化程度的差异直接反映在首店经济的发展格局上。据赢商大数据统计,2024年重庆共有389家品牌首店进驻各大商业项目。从能级来看,315家重庆首店、60家西南首店、14家全国首店;在业态分布上,零售首店占比45.7%,餐饮首店占比36.2%。反观上海,2024年新增各类首店1269家,平均每天迎来3家以上的首店,其中高能级首店占17%。

曹贤忠认为,首发经济有两个关键因素,首先要有一个高规格的发布平台,通过强大的宣传推广提升产品知名度;其次首发之后,要具备快速实现市场渗透的能力。以此来看,上海在首发经济方面的优势是其他地区难以比拟的。对重庆而言,若想追赶这种优势,必须着力完善政策支持体系,加快市场基础设施和平台建设。只有系统性地补足这些短板,重庆才能在首发经济领域实现突破性发展。

下半年,重庆“社零”能否持续超过上海?

曹贤忠认为,重庆的经济增长是可持续的。从增长动力看,季节性消费动能将持续释放,重庆的暑期旅游旺季将为下半年经济增长提供有力支撑;其次,国家和地方政府在下半年计划推出的消费券补贴政策也将进一步激活消费市场。然而,重庆的形势也可能存在一些潜在的不利因素,比如受周期性因素影响,年底居民的消费支出可能面临收紧性调整。综合来看,重庆社零总额显著的增长可能不会出现,但保持稳定是有可能的,仍有可能实现全年的预期增长率。

上海是否存在消费反弹的情况?下半年,在传统消费旺季“金九银十”期间,许多厂家会推出相应的补贴政策或降价策略。从这个角度来看,诸如房地产、汽车以及新能源汽车等大宗消费领域,可能存在新的增长点。此外,再加上进博会的带动,上海有可能出现一个反弹的机会,但这种反弹预计将是小幅的,不太可能全面追平重庆的水平。

在黄庆华看来,重庆社零总额要保持第一取决于三个因素。首先,本地居民收入的持续增长是基础性因素,这直接决定了内生消费动力的强弱。其次,如果营商环境持续优化,不仅能够提升本地消费体验,也可以吸引大量外地游客前来消费,形成“内外双循环”的消费格局。

目前,在高品质消费和细分市场培育方面,重庆做得还不够好。一个成熟的消费市场不仅需要巩固主流消费群体的规模优势,也要着力开发能够满足个性化需求的细分市场。因此,重庆要在保持大众消费市场稳定增长的同时,在高端精品消费和个性化特色消费上实现突破,通过打造差异化、品质化的消费供给,才能真正释放消费市场的全维度潜力。

重庆与上海的消费竞争,并非零和博弈。重庆凭借大众消费活力和工业转型的成效,展现出强劲的增长势头;上海则依托国际化底蕴和服务消费的优势,保持着独特竞争力。对于两座城市而言,如何立足自身的消费优势,持续成为经济的动力引擎,才是发展的关键。