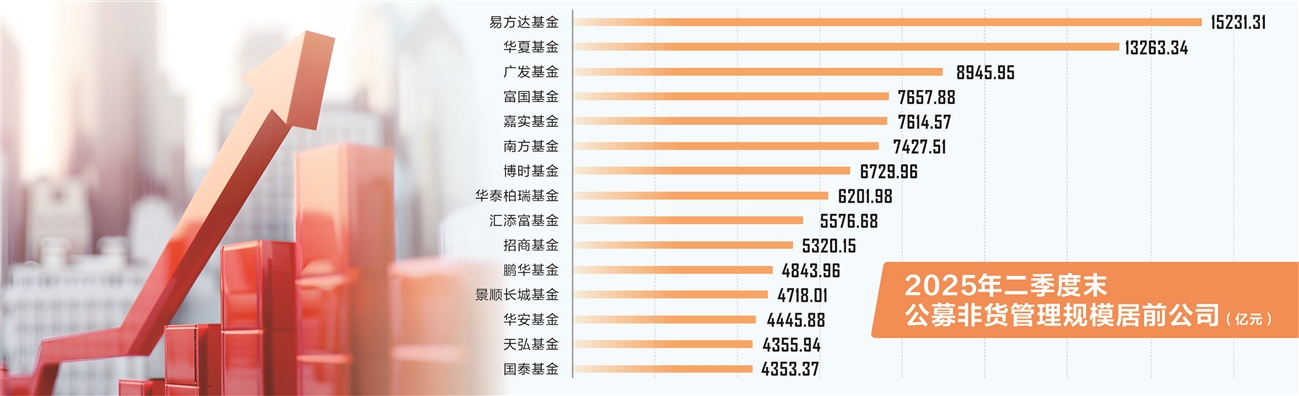

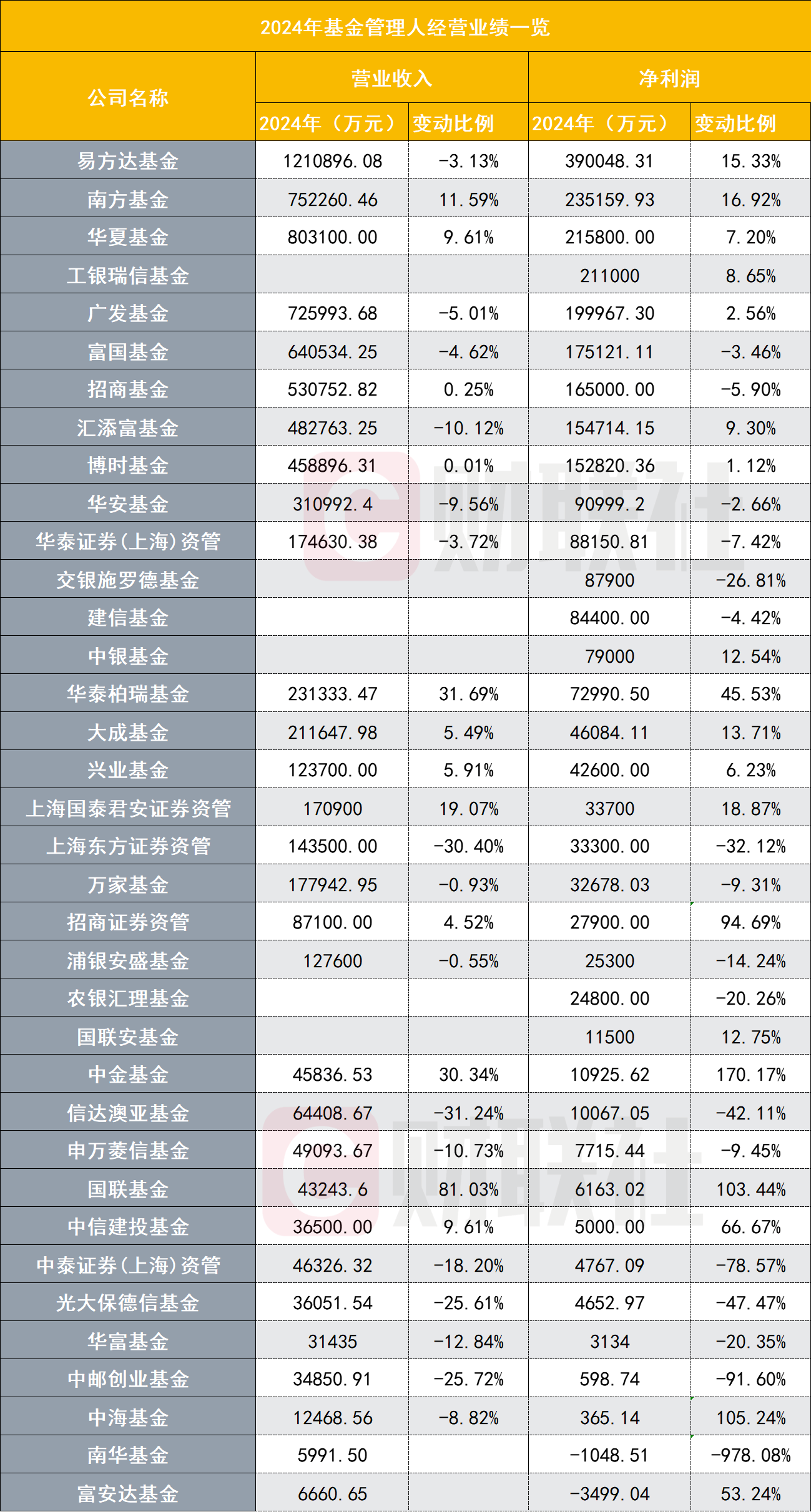

公募基金规模突破35万亿元

8月26日,中国证券投资基金业协会公布2025年7月公募基金市场数据。数据显示,截至7月底,我国境内公募基金管理机构共164家,其中基金管理公司149家,取得公募资格的资产管理机构15家。以上机构管理的公募基金资产净值合计35.08万亿元,这是公募基金规模首次突破35万亿元。

图片来源于网络,如有侵权,请联系删除

今年以来,公募基金规模显著增长。今年2月末,公募基金规模重返32万亿元。4月末,公募基金规模首次突破33万亿元,触及历史新高。今年6月,公募基金规模再度扩张,达到34.39万亿元,首次突破34万亿元大关。

图片来源于网络,如有侵权,请联系删除

同时基金产品数量也创出新高,自今年6月末达到1.29万只后,7月末数量再度攀升,达到1.3万只,环比增加109只。

图片来源于网络,如有侵权,请联系删除

从7月不同类型开放式基金的规模变化情况看,混合型及股票型基金(权益类基金)规模合计达到8.75万亿元,较6月末增加逾3300亿元。在“股债跷跷板”效应下,7月债券型基金份额与规模出现双降,分别回落至5.95万亿份、7.24万亿元。

权益类基金规模增长与其净值上行息息相关。Choice数据显示,今年7月,偏股混合基金指数、股票型基金指数的涨幅分别达到5.94%、5.59%,业绩上行推动了相关产品的规模扩张。

随着股市上行,公募行业新的发展机遇正在到来。业内人士认为,若基金业绩持续表现,有望逐渐修复投资者信任,但这也对行业高质量发展提出了更高要求。

要获得更多的增量资金,就要有过硬的实力。今年,中国证监会发布的《推动公募基金高质量发展行动方案》提到,要强化核心投研能力建设。建立基金公司投研能力评价指标体系,引导基金公司持续强化人力、系统等资源投入,加快“平台式、一体化、多策略”投研体系建设,支持基金经理团队制管理模式,做大做强投研团队。

翻译

搜索

复制

【作者:朱妍】 (编辑:王欣宇) 关键字: