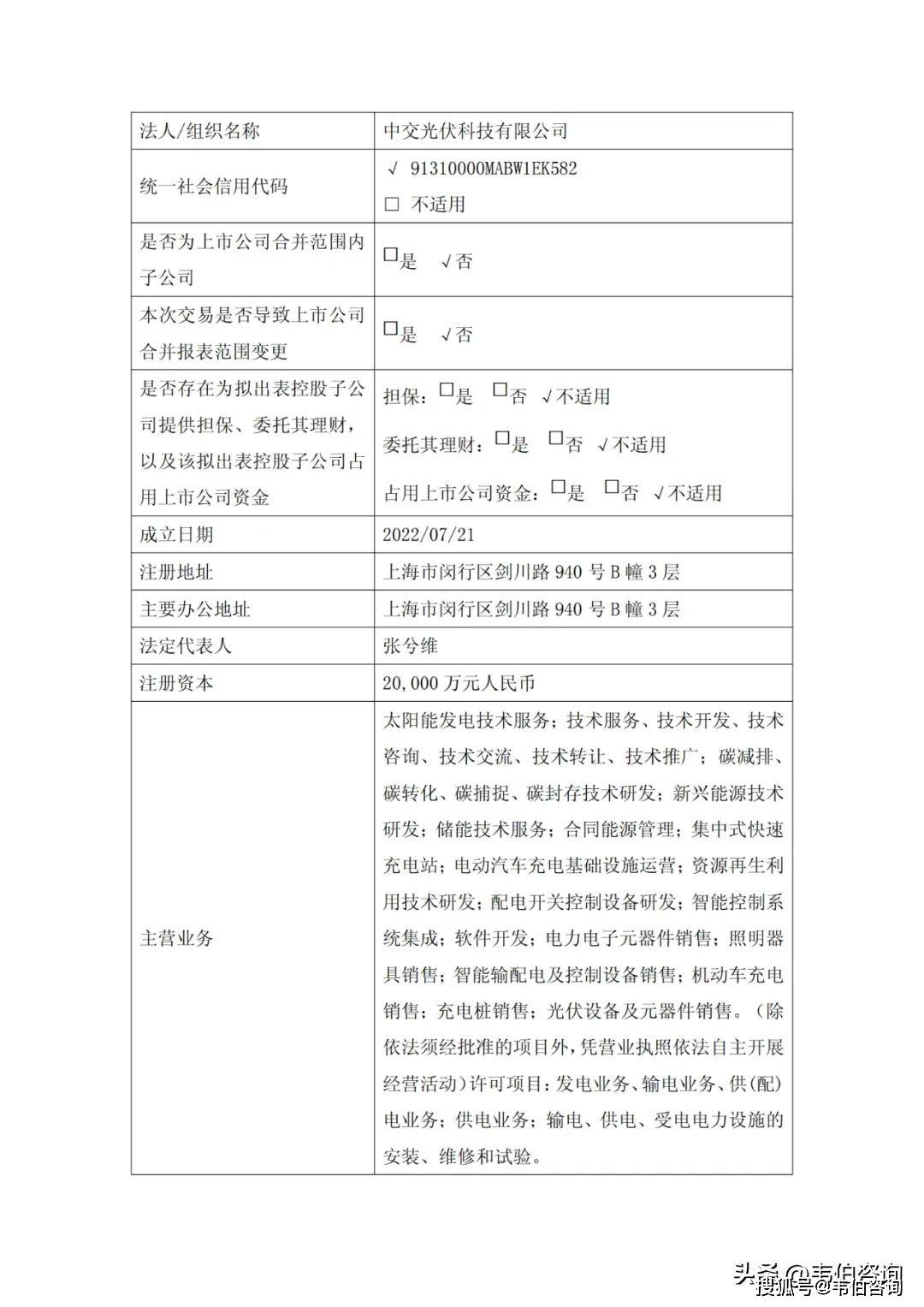

振华重工上半年扣非净利增111.44% 三大主业斩获35.86亿美元订单

(原标题:振华重工上半年扣非净利增111.44% 三大主业斩获35.86亿美元订单)

图片来源于网络,如有侵权,请联系删除

8月29日晚,振华重工(600320)披露2025年半年报。2025年1―6月,公司营业收入173.96亿元,同比增长0.97%;归母净利润约3.44亿元,同比增长约12.37%;扣非净利润2.46亿元,同比增长111.44%;基本每股收益0.06元。

图片来源于网络,如有侵权,请联系删除

振华重工是全球重型装备制造行业的知名企业,为国有控股A、B股上市公司,控股股东为世界500强之一的中国交通建设集团有限公司。公司聚焦港口机械、海工装备、钢结构核心主业,全面提升智慧港口核心竞争力。

图片来源于网络,如有侵权,请联系删除

振华重工总部位于上海,在上海和江苏拥有多个生产基地,在全球设有多家海外分支机构,拥有20余艘6万吨至10万吨级整机运输船,可将公司产品整机运往全世界。公司产品现已进入全球110个国家和地区,岸桥产品继续保持行业龙头的领先地位。

今年上半年,振华重工的港机、海工及钢结构三大主业,新签及中标合同金额达35.86亿美元,其中港机业务占比为87.48%,海工业务占比为10%,钢结构业务占比为2.51%。

报告期内,振华重工市场规模稳中有增,公司港机产品进入第110个国家和地区,中标摩洛哥卡萨布兰卡港项目,继续保持港机行业龙头地位;高端海工市场竞争力持续增强,签订法国LDA两艘风电运维母船;钢结构业务落地澳大利亚墨尔本东北线钢桥等项目,内河业务市场开拓取得新突破,其他业务稳步发展。

今年上半年,振华重工科创智造步伐加快。其中,系列技术产品的技术攻关实现突破,公司聚焦港机、海工装备及配套件,实现工业物流AGV整机、驱动桥关键零部件、低碳港口装备、DP2级船舶动力定位控制系统等技术突破。数智赋能取得成效,公司荣获上海市首批“模塑申城”行业应用示范基地、上海市第二批“AI+创新工作室”。

“制造业高端化、智能化、绿色化转型升级,为发展带来新的机遇”。在半年报中,振华重工表示,港机方面,中东“2030愿景”、东南亚基建计划预期将带动新一轮海外需求,全球智慧港口和智慧航道建设加快推进,智能化港机设备需求增长,传统码头自动化升级改造市场前景良好,内河航运投入加大,有望进一步释放相关设备需求。海工方面,全球航运业加速向绿色低碳转型,海上风电、氢能利用、海上光伏等将形成产业规模,海上风电装机规模不断扩大,催生风电市场需求,新造海工装备市场稳定向好。钢构方面,现代化城市综合交通体系建设加快推进,我国桥梁钢结构市场规模保持增速。