减速机行业现状与发展趋势分析2025

图片来源于网络,如有侵权,请联系删除

一、行业概述

减速机作为工业传动系统的核心部件,承担着降低转速、增大扭矩的关键作用,广泛应用于机械设备、交通运输、建筑机械、化工设备等领域。其行业定义涵盖了从设计、制造到销售的全过程,产品分类多样,包括齿轮减速机、蜗轮减速机、行星减速机等,每种类型均有其独特的应用场景和优势。

减速机行业的发展历程可追溯至工业革命时期,随着机械制造技术的进步,减速机逐渐从简单的传动装置发展为高精度、高效率的工业基础部件。近年来,随着“中国制造2025”和“工业4.0”战略的深入推进,减速机行业正经历着从传统制造向智能制造的转型,成为支撑制造业升级的重要力量。

二、行业现状

(一)技术发展现状

中研普华产业研究院的分析,当前,减速机行业的技术发展呈现出多元化、高精度的趋势。关键技术分析显示,齿轮设计、材料选择、热处理工艺及润滑系统设计等方面均取得了显著进展。例如,齿轮设计方面,通过优化齿轮几何形状和模数参数,提高了传动效率和承载能力;材料选择上,高性能合金钢和铸铁的应用,显著提升了减速机的耐磨性和寿命。

技术创新趋势方面,智能化和数字化技术逐渐成为主流。通过集成传感器、执行器和控制系统,减速机实现了远程监控、故障诊断和预测性维护,提高了设备的可靠性和维护效率。同时,新型材料的研发和应用,如高性能陶瓷和复合材料,为减速机的性能提升提供了新的可能。

然而,技术壁垒依然存在,尤其是在核心零部件的设计与制造、高性能材料的研发等方面。国内企业正通过加大研发投入、引进先进设备和技术、加强国际合作等方式,努力突破技术瓶颈,提升整体技术水平。

(二)市场需求特点

减速机行业的市场需求呈现出多样化、定制化和高技术含量的特点。不同行业和应用领域对减速机的性能、尺寸、精度等要求各异,推动了产品的多样化和定制化发展。例如,在工业自动化领域,对减速机的精度、效率和可靠性要求极高;在交通运输领域,则更注重减速机的承载能力和耐久性。

主要应用领域方面,工业自动化、交通运输、航空航天和军工等领域是减速机的主要市场。随着工业自动化程度的提高和新兴市场的崛起,这些领域对减速机的需求持续增长。同时,环保和节能也成为行业需求的重要特点,推动了节能型减速机的研发和推广。

(三)主要企业及竞争格局

减速机行业的主要企业遍布全球,包括国际知名品牌和本土优势企业。国际品牌如西门子、ABB等凭借其强大的技术实力和市场影响力,在全球范围内占据重要地位;本土企业如浙江双环传动、山东威达等则通过技术创新和产品升级,在国内外市场取得了显著成绩。

竞争格局方面,减速机行业呈现出多元化竞争的特点。市场份额分布相对分散,没有形成绝对的市场领导者。企业间通过价格战、技术创新、产品差异化等方式争夺市场份额。同时,随着市场需求的不断变化和新兴市场的崛起,竞争格局也在不断调整。

三、行业供应链分析

(一)产业链结构

减速机产业链结构包括上游的原材料供应商、中游的减速机制造商和下游的应用领域客户。上游原材料供应商主要提供钢材、铸铁等金属材料以及润滑油、密封件等辅助材料;中游制造商负责将原材料加工成各类减速机产品;下游客户则将减速机应用于各自的设备中。

(二)供应链特点

减速机行业的供应链特点包括高度专业化、全球化和协同性。上游供应商专注于特定材料的研发和生产;中游制造商则专注于减速机的研发、生产和装配;下游客户根据自身行业特点选择合适的减速机产品。同时,随着全球化贸易的发展,减速机产业链的各个环节都在全球范围内布局,形成了紧密的供应链网络。

(三)供应链风险及应对

减速机供应链的风险主要包括原材料价格波动、供应商信誉风险、生产制造过程中的质量控制风险以及物流运输风险等。为应对这些风险,企业可采取多元化采购策略、建立严格的供应商评估和监控体系、加强生产过程中的质量控制以及选择可靠的物流合作伙伴等措施。

四、行业政策及标准分析

(一)政策环境分析

政府近年来出台了一系列支持工业自动化和智能制造发展的政策,为减速机行业提供了有力支持。例如,通过设立专项资金、提供税收优惠、鼓励企业研发投入等措施,降低了企业成本,激发了市场活力。同时,政府也在加强行业监管,确保减速机产品的质量和安全。

(二)标准体系分析

减速机行业的标准体系包括国家标准、行业标准和企业标准。国家标准是行业发展的基础,涵盖了减速机的技术要求、试验方法、安全规范等方面;行业标准则针对特定产品或应用领域进行了详细规定;企业标准则是企业在国家标准和行业标准基础上制定的内部标准。随着行业技术的不断进步,标准体系也在不断更新和完善。

(三)政策及标准对行业的影响

政策及标准对减速机行业的影响主要体现在规范市场秩序、提高产品质量和促进技术创新等方面。政策的支持如税收优惠和研发投入补贴等降低了企业成本,提高了创新动力;环保政策的实施则促使企业加强节能减排,推动减速机向高效、环保方向发展。标准体系的完善和执行则规范了减速机产品的设计、制造和检测过程,提高了产品质量和安全性。

五、行业竞争格局分析

(一)竞争格局现状

减速机行业的竞争格局呈现出多元化竞争的特点。国际知名品牌和本土优势企业并存,市场份额分布相对分散。企业间通过价格战、技术创新、产品差异化等方式争夺市场份额。同时,随着新兴市场的崛起和市场需求的变化,竞争格局也在不断调整。

(二)竞争优势分析

减速机企业的竞争优势主要体现在技术创新能力、品牌影响力和完善的供应链体系等方面。通过持续的研发投入和技术创新,企业能够推出性能更优、成本更低的新产品;知名品牌企业则凭借多年的市场积累和良好的口碑在消费者心中树立了较高的品牌形象;完善的供应链体系则有助于企业降低成本、提高效率和响应市场变化。

(三)竞争策略分析

减速机企业的竞争策略包括产品差异化策略、市场细分策略和成本领先策略等。通过技术创新和产品设计开发出具有独特性能和优势的产品;针对特定客户群体提供定制化产品和服务以占据细分市场的高地;通过优化生产流程、提高生产效率等方式降低成本以提供具有竞争力的价格。

六、行业发展趋势分析

(一)行业发展趋势预测

中研普华产业研究院的预测,随着工业自动化和智能制造的推进,减速机行业将继续保持稳定增长。高端减速机产品如精密行星减速机、高速减速机等市场需求将持续增长。同时,技术创新将是推动行业发展的关键因素,新材料、新工艺、新技术的应用将不断提高减速机的性能和效率。

(二)技术发展趋势预测

技术发展趋势方面,高性能材料的应用将得到进一步推广;智能化和数字化技术将在减速机设计中发挥越来越重要的作用;轻量化设计将成为技术发展的重要方向。同时,新型传动技术和冷却系统的研发也将为减速机行业的技术进步提供支持。

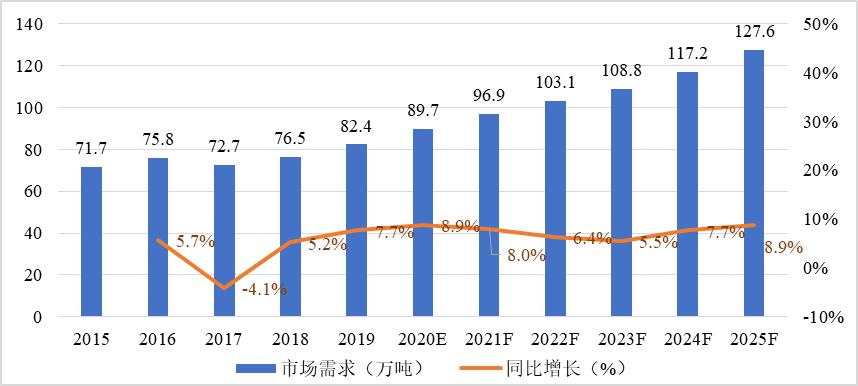

(三)市场需求发展趋势预测

市场需求发展趋势方面,随着全球工业自动化和智能制造的加速推进以及新能源产业的快速发展,减速机在工业自动化、新能源等领域的需求将持续增长。同时,城市化进程的加快和基础设施建设的推进也将带动减速机在交通运输、市政工程等领域的需求保持稳定增长。

七、行业风险及挑战

(一)技术风险

技术风险是减速机行业面临的主要风险之一。随着技术的快速更新和新技术研发的不确定性增加,企业必须不断投入研发以跟上技术进步的步伐。否则,将面临技术落后和产品性能不足的风险。此外,技术泄露的风险也需要企业加强知识产权保护。

(二)市场风险

市场风险方面,市场需求的不确定性、市场竞争加剧以及原材料价格波动等因素都可能对企业的销售和盈利产生影响。企业需要密切关注市场动态和政策变化,及时调整市场策略以应对市场风险。

(三)政策风险

政策风险方面,政府政策的变化可能直接影响企业的运营成本和盈利能力。例如,环保政策的加强可能导致企业需要增加环保设备投入;国际贸易政策的变化则可能影响企业的进出口业务。因此,企业需要密切关注政策动态并合理调整经营策略以应对政策风险。

......

欲知更多详情,可以点击查看中研普华产业研究院的。