重疾险市场进入“百元保百万”赛道

曾经,作为健康险市场的“C位”产品,重疾险撑起了保险公司的利润与价值。如今,面对惠民保、百万医疗险的“围剿”,重疾险告别了往日的耀眼,逐渐被边缘化。

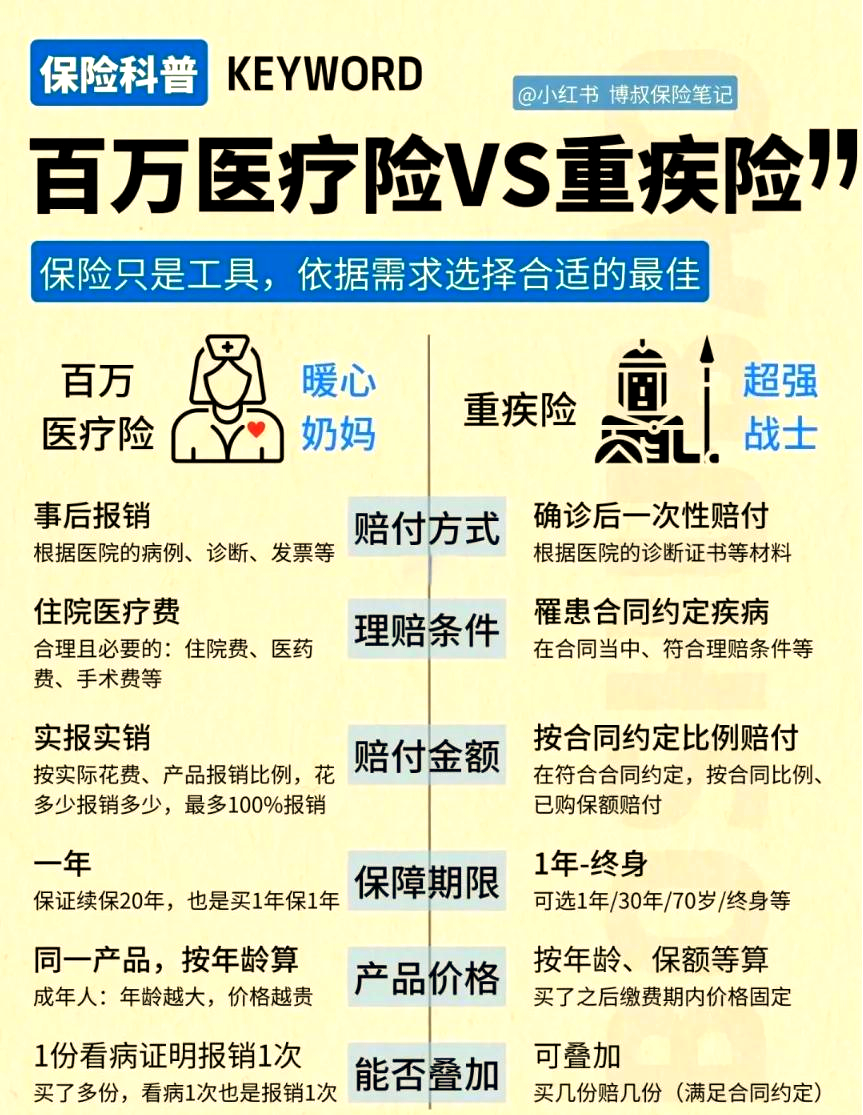

图片来源于网络,如有侵权,请联系删除

曾经的主力产品如何在市场争得一席之地,重疾险如何赢得更多消费者青睐?实际上,从保障内容到产品定价,行业的探索从未停止。9月24日,北京商报记者注意到,近期多个互联网保险平台联合多家保险公司推出了百元买百万保额的短期重疾险。相较于传统的长期险产品,这些产品主打高杠杆和低价格。这些产品与长期重疾险有哪些本质区别?高杠杆产品能否成为市场主流?

新形态重疾险涌现

2021年,重疾险市场经历了一次重大转折——重疾险新旧定义切换。自2021年2月起,保险业开始销售基于《重大疾病保险的疾病定义使用规范(2020年修订版)》开发的重疾险。在产品更替之际,保险公司狂售老款重疾险,重疾险彼时迎来了“高光时刻”。但进入新定义时代后,重疾险便进入了一个持续低迷期。新旧定义切换后,产品销售呈现断崖式下滑,至今未能走出低谷。

曾经作为健康险市场“C位”的重疾险,如今却面临着被边缘化的困境。尤其是随着惠民保、百万医疗险等产品的兴起,它们以较低的保费和广泛的保障范围吸引了大量消费者,对重疾险市场形成了“围剿”之势。重疾险告别了往日的荣光,逐渐失去了在市场中的主导地位。

在重疾险市场整体低迷的背景下,百元百万保额短期重疾险的出现,以极致的杠杆率成为破局的最大变量。9月24日,北京商报记者注意到,近期多个互联网保险平台联合保险公司推出了百元买百万保额的短期重疾险;如蚂蚁保联合众安保险等推出了“健康福·百万重疾(保1年)”;8月,首信保险代理联合泰康在线同样推出了“安心保·百万重疾险”等。

从产品形态来看,这些产品以高保额低保费为卖点,主要为一年期产品;以某款产品为例,30岁有社保男性,选择100万保额基础责任方案,每月仅需缴纳79元,附加轻/中症保障责任,整体月缴保费仍控制在100元以内。产品介绍显示,该产品160种重疾确诊即赔50万元现金,用于收入补偿及康复支出,同时提供0免赔的50万元重疾医疗保险金,覆盖住院、手术及靶向药等费用。

北京联合大学商务学院金融系教师杨泽云告诉北京商报记者,短期重疾险在一定程度上缓解了重疾险“贵”的问题,可以使重疾保障惠及更多人群,特别是利用互联网流量,增加客户群体,扩大了重疾保险的覆盖面。同时,这种扩大覆盖面的重疾险,也让更多人接触保险、认识保险、理解保险,培育了保险公司未来的潜在客户。为保险公司提供了低成本的获客场景,后续可以由此营销其他保险以及家庭其他成员的保险。

哪类更值得入手

一直以来,保障期限20年、30年,乃至终身的长期重疾险是市场主流,目前各家险企推出的短期重疾险与传统长期重疾险相比有哪些根本区别?两者孰优孰劣?

实际上,从字面意思来看两者之间仅仅是保险期间不同,但由此导致的产品定价、保障责任、承保条件、适合人群均有很大差别。

杨泽云向北京商报记者分析,长期重疾险由于保险期间较长,且为了让客户根据自己的经济能力投保,在定价时通常采用均衡保费的方式,在保险缴费期间,每年保费都不变。客户根据自己的经济能力,既投保合适的保险保障额度,也有能力续交保费,以维持保单效力。而短期重疾险虽然在客户年轻时保费较低,但随着年龄的增加,保费水平也会快速增加。

除了涨价问题,互联网渠道的短期重疾险也存在年龄增大后无法续保的风险。杨泽云提到,短期重疾险要想持续获得保险保障,需要每年投保,且保险公司可能需要每年核实客户的身体健康状况,一旦不符合承保条件,则可能需要加费承保甚至遭遇拒保。

谈及两类产品的选择,首都经贸大学农村保险研究所副所长李文中指出,长期重疾险主要适合家庭经济支柱、预算较充足和健康风险保障需求较高的人;短期重疾险主要适合那些资金相对紧张的人、有特定重疾保障需求的人,如刚工作的年轻人、希望获得恶性肿瘤保障的带病人群等。

短期产品能否成为市场主流

近年来,普惠型医疗险产品以极快的速度占领市场,同样具有低价特点的短期重疾险能否成为重疾险市场主流?

业内普遍认为,高杠杆的短期重疾险虽然具有价格优势,但传统长期重疾险的功能无法被替代。

在杨泽云看来,短期重疾险难以成为主流,一方面在于其件均保费有限,保险公司难以主推此类产品;另一方面,其保费随年龄增长、续保的不确定性等因素,难以满足客户长期风险保障的需求。

“长期重疾险仍然是大多数家庭健康保障的基石,而短期重疾险类似百万医疗险,可以成为众多客户的入门保障或者是长期重疾险的补充。”杨泽云补充道。

众托帮联合创始人龙格同样提到,长期重疾险不会被市场抛弃。在龙格看来,在人口老龄化不断深化的背景下,长期重疾险可以为个人和家庭缓解疾病带来的经济损失风险。对于个人和家庭来说,风险保障的出发点就在于以确定的支出化解未来的不确定性,长期险的“终身保障+储蓄功能”不可替代,尤其对家庭支柱和高负债人群至关重要。

此外,龙格指出,未来长期重疾险需转型,如融合健康管理服务、细化分层设计,以适应医疗成本上升和消费需求变化。

北京商报记者 李秀梅

(编辑:钱晓睿) 关键字: