贾国龙嘴硬,罗永浩又找到了新“锤友”

(原标题:贾国龙嘴硬,罗永浩又找到了新“锤友”)

图片来源于网络,如有侵权,请联系删除

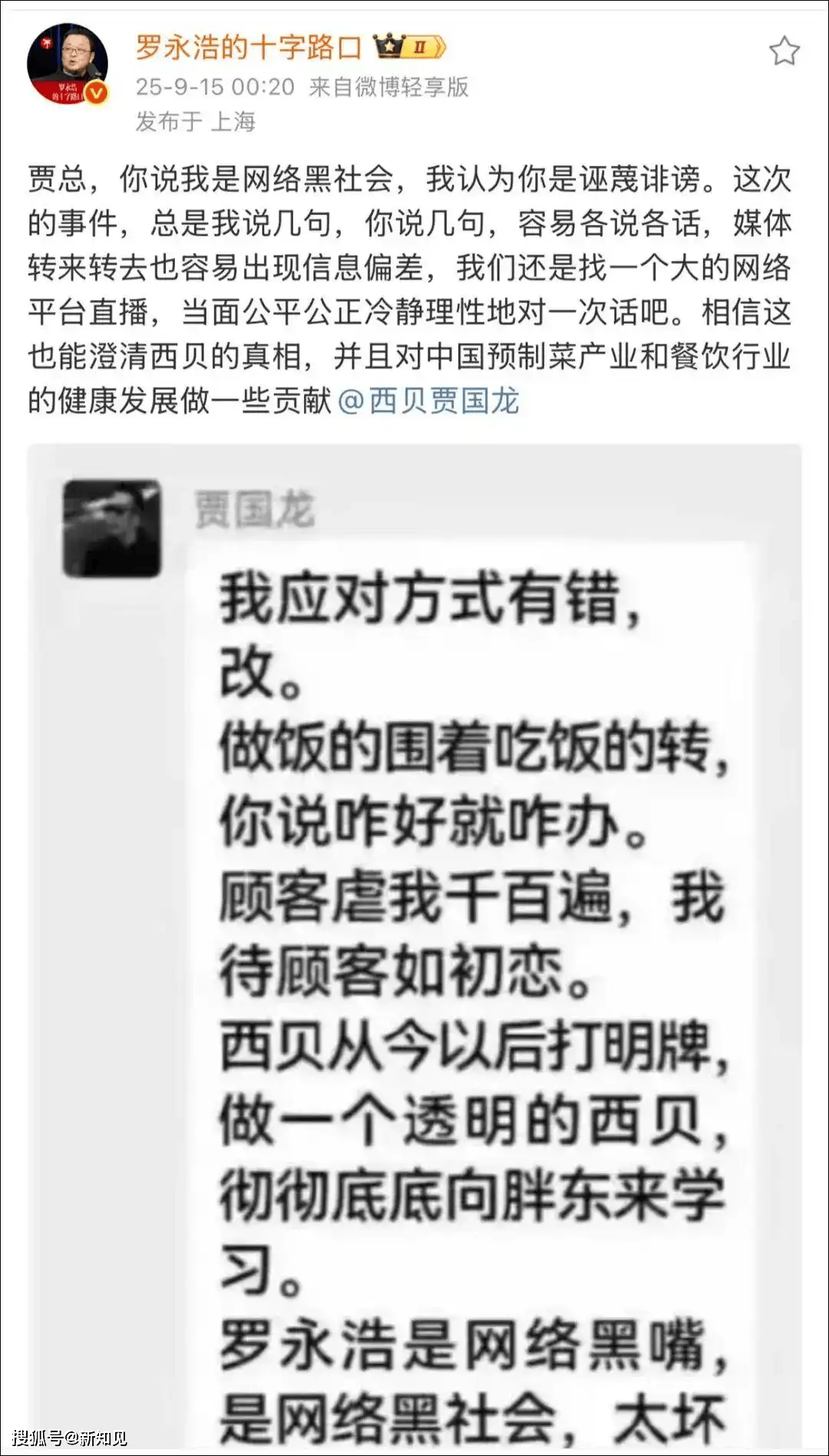

9月12日,晚上8:30,罗永浩直播,“将谈西贝一事”。网友们都在摩拳擦掌,要挤进直播间,看看罗永浩怎么“硬刚”西贝。

图片来源于网络,如有侵权,请联系删除

事情缘于罗永浩发布的一条微博,瞬间把预制菜和西贝推上了风口浪尖。

9月10日,罗永浩发微博公开吐槽西贝:“好久没吃西贝了,今天下飞机跟同事吃了一顿,发现几乎全都是预制菜,还那么贵。希望国家尽早推动立法,强制饭馆注明是否用了预制菜。”随后,这一说法引发网友广泛关注与讨论,“罗永浩吐槽西贝”相关内容登上热搜,西贝随即陷入预制菜舆论风波。

9月11日,西贝餐饮创始人贾国龙回应,西贝没有一道菜是预制菜,并表示未来将起诉罗永浩。罗永浩微博称“来吧”。

这次贾国龙与罗永浩的“预制菜”拉扯,牵出了一个在餐饮业被长期忽视的“标准化与风味平衡”难题:连锁餐饮品牌能否使用预制菜?在这两天的互联网上的各种讨论和发酵后,终于把讨论的重点引导到了这个问题上。

何为“预制菜”

贾国龙说的“西贝门店没有一道是预制菜”,更多是他与罗勇浩的“硬刚”。但实际上,消费者更关心的是,吃进嘴的有多少是预制菜?如果吃了,这些预制菜安全吗?

先放下双方的各执一词,预制菜需要符合哪些标准才能走上餐桌?

对于何为“预制菜”,市场监管总局等六部门已经给出官方定义。

2024年3月21日,市场监管总局等六部门联合出台《关于加强预制菜食品安全监管 促进产业高质量发展的通知》,当中明确,“预制菜也称预制菜肴,是以一种或多种食用农产品及其制品为原料,使用或不使用调味料等辅料,不添加防腐剂,经工业化预加工(如搅拌、腌制、滚揉、成型、炒、炸、烤、煮、蒸等)制成,配以或不配以调味料包,符合产品标签标明的贮存、运输及销售条件,加热或熟制后方可食用的预包装菜肴。”预制菜不包括主食,也不包括“不经加热或者熟制就可食用的即食食品,以及可直接食用的蔬菜(水果)沙拉等凉拌菜”。中央厨房向餐厅配送的菜品也不属于预制菜。

CTR央视市场研究总经理虞坚认为,目前舆论的矛盾还是在于消费者对餐饮透明化诉求持续升温,依据现行标准,中央厨房配送的餐食并不归类为预制菜,这与大众普遍认知中“带包装、经预加工的食品即预制菜”的概念存在明显差异,该标准界定与大众固有认知之间的偏差,可能难以被公众广泛接受。

虞坚表示,在中国人的观念中,大家更接受现制的食品,而对于预加工或者工业化的产品有天然的抗拒,尽管在品质上并没有问题。餐饮企业在定价时会综合考虑食材成本、运营成本、品牌价值等因素。

"预制菜"首先是安全

实际上,这场关于预制菜的讨论,牵扯出的是一个更加深刻的问题:当连锁餐饮品牌试图用预制菜突破效率瓶颈时,如何在工业化生产与风味还原之间找到平衡点,成为行业从“规模扩张”转向“品质深耕”的关键命题。

根据赛迪报告,美国是全球最大的预制菜市场,市场规模超800亿美元,占全球总份额的32%,预制菜渗透率全球领先。美国预制菜产业通过深度垂直整合供应链战略,构建了以合同农业(Contract Farming)为核心的原料保障体系。2022年,美国合同农业市场规模达995亿美元,占农产品市场总规模的18.3%,且年均增速达4.2%。头部企业通过与规模化农场签订5―10年长期采购协议,建立了行业两大优势:一是成本优化显著,通过订单农业的集中采购机制,预制菜企业原料成本降低12%―15%,物流损耗率同步下降至3.2%;二是基于区块链技术的全流程溯源系统,使原料农残检测合格率提升至98.5%。

值得注意的是,截至2024年,在美国预制菜C端市场渠道结构中,商超渠道以36.8%的销售占比稳居主导地位,其次是电商渠道,占比达到26.0%。

日本的食品安全保障体系完善,监管措施严格,目前预制菜市场成熟度比较高,渗透率达75%以上,人均预制菜年消费量全球最高,达23.5kg。日本构建了全球公认的食品安全保障典范体系,其核心在于覆盖全产业链的精细化立法与标准化管理。自1948年《食品卫生法》及配套细则颁布以来,日本逐步完善相关法律法规,对预制菜的选材、生产、包装、运输等多方面的卫生条件进行了明确规定,形成了预制菜领域的全周期监管闭环。

预制菜食品安全问题已成为公众关注的焦点议题。一方面,消费者对预制菜产品的安全性存疑,担忧其生产加工过程中存在卫生风险;另一方面,行业普遍存在的产品标识不规范现象,尤其是未明确标注预制菜属性的行为,引发了消费者对知情权受损的争议。

从企业的角度,总是在呼吁要提升消费者认知度与市场认可度;但是从消费者角度,更加希望知道吃进嘴的里哪些预制菜,这些预制菜是否安全。而从中国人对餐饮的要求,预制菜的争议本质是“效率需求”与“消费体验”的碰撞。西贝依赖预制菜降低人力成本,单店出餐时间压缩是提升了运营效率,但消费者坐在餐馆里是在为 “现炒菜”支付溢价,更加是对中国厨艺、厨师味道的情感认同。

因此,这场争议的意义,不仅在于澄清“预制菜是否安全”,更在于推动预制菜更加透明。毕竟,消费者需要的从来不是“工业化”或“现制”的非此即彼,而是“安全、美味、可信赖”的用餐体验。