乘联分会崔东树:8月末全国乘用车行业库存316万辆、库存42天环比降4天

63780

2025月09月16日

(原标题:乘联分会崔东树:8月末全国乘用车行业库存316万辆、库存42天环比降4天)

图片来源于网络,如有侵权,请联系删除

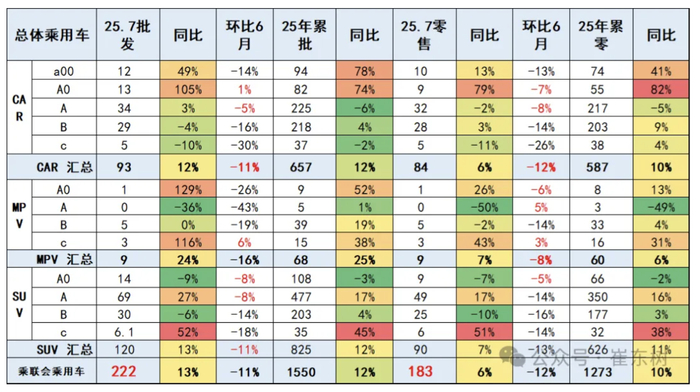

9月16日讯,乘联分会秘书长崔东树发文表示,2025年8月月末全国乘用车行业库存316万辆,较上月下降13万辆。4月行业库存350万辆创出近两年新高,以旧换新推动的车市零售较高,但厂家生产相对谨慎,5-8月的车企相对更理性控制生产,减少对经销商的库存压力,形成5-8月持续去库存。

图片来源于网络,如有侵权,请联系删除

8月乘用车行业整体库存下降到316万辆,2025年8月的库存总体相对小幅下降,其中厂家库存占比23.9%,较上月提升0.3个百分点,行业库存下降的主要是渠道库存,经销商压力缓解。根据2025年8月底的库存与未来销量综合预估的现有库存支撑未来销售天数在42天,相对于2023年8月的52天、2024年8月的42天,今年8月的总体库存压力明显下降。