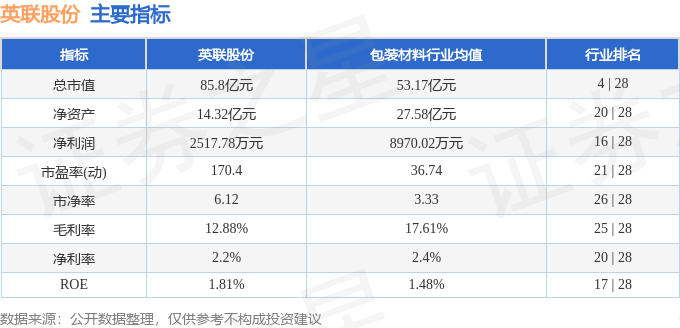

英联股份(002846.SZ):预计前三季度净利润同比增长1531.13%�C1672.97%

61320

2025月09月29日

(原标题:英联股份(002846.SZ):预计前三季度净利润同比增长1531.13%�C1672.97%)

图片来源于网络,如有侵权,请联系删除

格隆汇9月29日丨英联股份(002846.SZ)公布,预计前三季度营业收入163,000.00万元�C165,000.00万元,比上年同期增长9.49%�C10.83%,归属于上市公司股东的净利润3,450.00万元�C3,750.00万元,比上年同期增长1,531.13%�C1,672.97%,扣除非经常性损益后的净利润2,600.00万元�C2,900.00万元。

报告期内,公司营业收入和利润均实现了增长,主要来自于快消品金属包装易开盖板块的贡献,具体原因如下:1、报告期内,公司金属包装板块智能化、自动化产线的快速响应供货能力和生产产品质量的稳定性等核心优势进一步显现,国内外市场占有率提升,公司营业收入实现稳步增长。2、公司通过产品结构调整等精益化管理方式提升了经营管理效率,实现降本增效,公司综合毛利率增长。3、报告期内,公司确认增值税加计抵减损益对本期利润产生了正面影响。