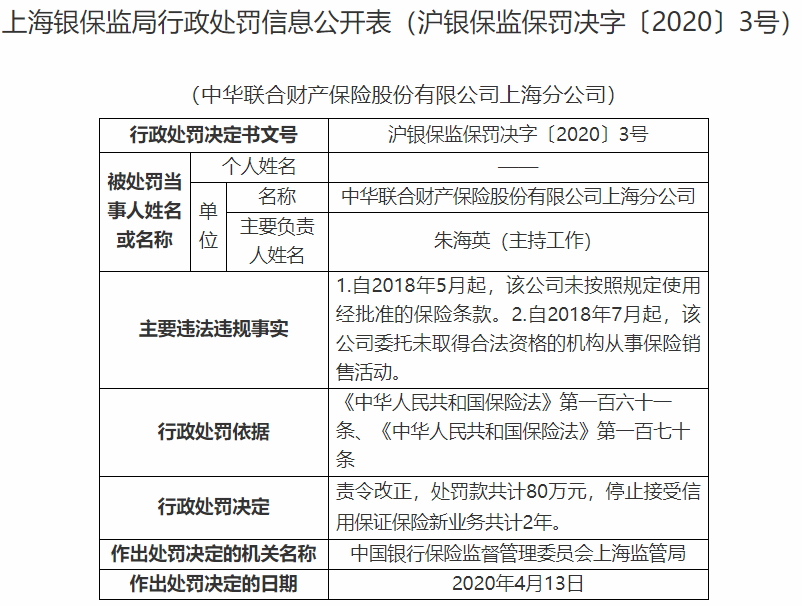

畜牧业信息化行业现状与发展趋势分析

图片来源于网络,如有侵权,请联系删除

在当今竞争激烈的养殖市场中,传统畜牧业正面临着生产效率低下、疫病防控能力薄弱、信息孤岛现象突出以及市场供需矛盾尖锐等多重挑战。这些问题不仅制约了畜牧业的可持续发展,也影响了其市场竞争力。随着信息技术的飞速发展,畜牧业信息化已成为破解这些难题、推动产业转型升级的关键路径。

图片来源于网络,如有侵权,请联系删除

一、畜牧业信息化现状

(一)行业背景与政策支持

畜牧业作为农业的重要组成部分,对保障国家粮食安全和居民“菜篮子”具有不可替代的作用。近年来,随着国家对农业现代化的高度重视,畜牧业信息化迎来了前所未有的发展机遇。中央一号文件明确提出“稳产保供与高质量发展并重”的定位,强调通过信息化手段提升畜牧业的生产效率和管理水平。同时,农业农村部等部门也出台了一系列政策,如资金扶持、税收优惠等,累计投入资金超过百亿元,为畜牧业信息化的发展提供了强有力的政策保障。

(二)技术应用与覆盖情况

中研普华产业院研究报告《》分析,在政策引导和市场需求的双重驱动下,畜牧业信息化技术不断进步,物联网、大数据、云计算等技术在养殖、管理、销售等环节得到广泛应用。物联网技术通过传感器实时监测畜禽健康和环境参数,实现数据的实时采集和传输;大数据技术则整合养殖、生产、销售等环节的数据,为决策提供数据支持;云计算技术则提供强大的计算和存储能力,支持畜牧信息化系统处理大规模数据。目前,这些技术的覆盖面已达较高水平,显著提升了畜牧业的信息化水平。

(三)区域发展不均衡

尽管畜牧业信息化整体取得了显著进展,但区域发展仍存在不均衡现象。东部沿海地区由于经济发达、技术先进,畜牧业信息化水平较高;而中西部地区则由于经济相对落后、技术普及不足,信息化水平有待提升。这种区域发展不均衡不仅制约了畜牧业整体效率的提升,也影响了产业的可持续发展。

(四)面临的问题与挑战

技术瓶颈:畜牧业信息化领域仍存在关键技术瓶颈,如智能传感器精度不足、数据分析能力有待提高等,限制了信息化应用的深度和广度。例如,传感器在复杂环境下的稳定性和准确性仍有待提升,数据分析模型也需要进一步优化以适应多样化的养殖场景。

人才短缺:畜牧业信息化人才短缺,具备信息技术和畜牧知识复合型人才的缺乏,制约了信息化项目的实施和创新能力提升。当前,行业内既懂畜牧又懂信息技术的复合型人才稀缺,导致许多先进的信息化技术难以在畜牧业中得到有效应用。

信息安全:随着信息化的深入发展,畜牧业面临的数据安全风险日益凸显。黑客攻击、数据泄露等问题频发,对养殖场的数据安全和用户隐私构成了严重威胁。因此,加强信息安全防护、保障数据安全已成为畜牧业信息化发展的重要任务。

信息孤岛:在畜牧业信息化推进过程中,信息孤岛现象依然突出。不同业务部门或系统之间的数据无法互联互通,导致数据资源难以共享和利用。这不仅影响了信息化应用的效率,也制约了产业链的协同发展。

二、畜牧业信息化发展趋势

(一)技术融合与创新

中研普华产业院研究报告《》预测,未来,畜牧业信息化将朝着技术融合与创新的方向发展。物联网、大数据、云计算、人工智能等新一代信息技术将深度融合,形成更加智能化、自动化的养殖管理系统。例如,通过物联网技术实现畜禽健康和环境参数的实时监测;利用大数据和人工智能技术进行数据分析和挖掘,为养殖决策提供科学依据;借助云计算技术实现远程监控和管理,提高管理效率。

(二)智能化养殖系统的普及

随着技术的不断进步和成本的降低,智能化养殖系统将在畜牧业中得到更广泛的应用。这些系统通过集成物联网、大数据、人工智能等技术,实现养殖环境的智能调控、饲料的精准投放、疾病的智能诊断等功能,显著提高养殖效率和产品质量。例如,智能养殖系统可以根据畜禽的生长阶段和营养需求自动调节饲料配比,降低饲料浪费;通过实时监测畜禽的健康状况,及时发现并处理疾病问题,减少经济损失。

(三)全产业链数字化协同

畜牧业信息化将推动全产业链的数字化协同发展。从育种、养殖、加工到销售等各个环节,都将实现数据的实时采集、传输和分析。通过构建产业链数据中台,打通各环节的数据壁垒,实现信息的共享和协同。这不仅有助于提升产业链的整体效率,还能增强产业的抗风险能力。例如,通过数据分析预测市场需求和价格走势,指导养殖场的生产计划;利用区块链技术实现产品的全程追溯,提高消费者的信任度。

(四)绿色化与可持续发展

在环保政策趋严的背景下,畜牧业信息化将推动产业的绿色化转型。通过智能化手段优化资源配置、减少能源消耗和废弃物排放,实现畜牧业的可持续发展。例如,利用智能生态系统对牧场粪污进行无害化处理和资源化利用;通过精准饲喂技术减少饲料浪费和养分流失;借助环境监测系统实时监测养殖环境参数,确保畜禽在舒适的环境中生长。

(五)国际化与区域合作

随着全球化的深入发展,畜牧业信息化将促进国际间的交流与合作。通过引进国外先进的技术和设备,提升国内畜牧业的信息化水平;同时,积极参与国际标准的制定和推广,推动中国畜牧业走向世界。此外,区域间的合作也将更加紧密,通过共享资源、技术和市场信息,实现优势互补和协同发展。

(六)商业模式创新

畜牧业信息化的发展将催生新的商业模式。例如,数字牧场通过构建独特的品牌形象和价值观,提升品牌知名度和美誉度,进而通过品牌授权、联名合作等方式实现盈利。此外,技术输出和服务模式创新也将成为新的增长点。通过提供智能养殖解决方案、技术咨询和培训等服务,帮助养殖场提升信息化水平和管理能力;同时,利用数据资产开展金融保险、供应链优化等增值服务,拓展盈利空间。

畜牧业信息化是推动现代畜牧业发展的必然趋势。面对生产效率低下、疫病防控能力薄弱、信息孤岛现象突出以及市场供需矛盾尖锐等挑战,畜牧业必须加快信息化进程,实现转型升级。通过政策支持、技术创新和市场需求的多重驱动,畜牧业信息化已取得了显著进展。未来,随着技术的不断进步和应用的深入推广,畜牧业信息化将朝着技术融合与创新、智能化养殖系统普及、全产业链数字化协同、绿色化与可持续发展以及商业模式创新等方向发展。这些趋势不仅为畜牧业带来了新的发展机遇,也为投资者提供了广阔的市场空间。因此,我们有理由相信,在信息化的推动下,畜牧业将迎来更加美好的未来。

......

欲获悉更多关于行业重点数据及未来五年投资趋势预测,可点击查看中研普华产业院研究报告《》。