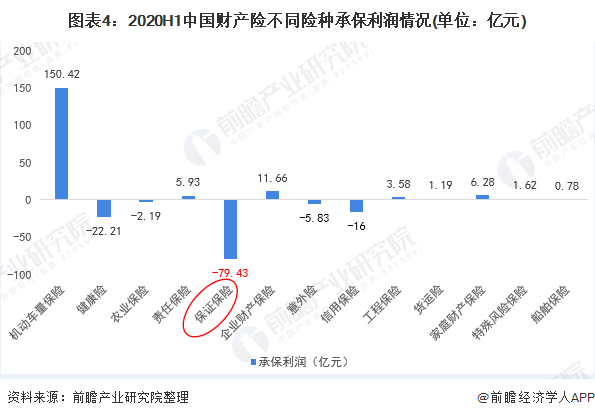

中国旅游纪念品行业正处于从“规模扩张”向“价值创造”转型的关键期。文化赋能、科技重构与生态整合将成为行业突破增长瓶颈的三大路径。以匠心塑品质、以创新拓边界,方能实现从“旅游附属品”到“文化名片”的跨越。未来,纪念品不仅是旅行的见证,更将成为传播中华文化、增强文化自信的重要载体。

图片来源于网络,如有侵权,请联系删除

在文旅深度融合与消费升级的双重驱动下,中国旅游纪念品行业正经历从“商品交易”向“文化体验”的范式转变。传统以批量生产、符号堆砌为主导的纪念品模式逐渐式微,取而代之的是以文化IP为核心、科技赋能为支撑、场景体验为载体的创新生态。消费者对纪念品的需求已从“物理留存”升级为“情感共鸣”与“社交传播”,推动行业向定制化、智能化、可持续化方向演进。

图片来源于网络,如有侵权,请联系删除

旅游纪念品是游客在旅行过程中购买的、承载目的地文化记忆与情感价值的特色商品。其本质是“文化符号的物化载体”,既包含传统手工艺品、地方特产等实体形态,也涵盖数字藏品、AR互动产品等虚拟形态。从功能属性看,纪念品需兼具“纪念性”(触发旅行回忆)、“文化性”(传递地域特色)与“实用性”(满足日常需求);从价值维度看,其核心在于通过商品实现游客与目的地的“情感连接”,成为文化传播的微观入口。

区别于普通商品,旅游纪念品的消费动机具有“场景依赖性”与“情感溢价性”。游客往往在特定旅行场景中产生购买冲动,且愿意为产品背后的文化故事、设计创意支付更高价格。例如,融合非遗技艺的文创产品因能引发文化认同,复购率较传统纪念品显著提升;而带有AR互动功能的智能导览手环,则通过技术增强体验感,成为年轻客群的“必购清单”。

1. 供需错位:文化浓度与消费需求的失衡

当前纪念品市场呈现“低端过剩、高端不足”的结构性矛盾。传统模式仍占主导,但消费者调研显示,超七成游客认为纪念品“缺乏新意”,主要痛点在于设计端脱离市场需求、生产端依赖低端代工。例如,部分景区商店的钥匙扣、冰箱贴等产品同质化严重,既无文化深度,也缺乏实用价值,导致“游客不愿买、商家不愿卖”的双向困境。

与此同时,具有文化辨识度的产品多集中于非遗转化、IP联名等领域,但覆盖面有限。以故宫文创、敦煌研究院IP为例,其通过“传统工艺+当代审美”的融合模式取得成功,但多数中小企业因资源有限,难以复制此类经验,行业整体创新动力不足。

2. 渠道割裂:线下高成本与线上低转化的博弈

销售渠道的割裂进一步制约行业发展。线下场景中,景区商店因租金成本高、产品更新慢,难以满足游客即时性、体验性需求;线上平台虽能覆盖全国,但缺乏场景化互动,消费者“看图下单”的决策模式导致转化率偏低。例如,某文创品牌曾尝试通过直播销售纪念品,但因无法还原产品文化细节,退货率较高。

渠道整合的尝试已初见端倪。部分企业通过“线下体验+线上复购”模式延长消费链条,如在景区设置文创体验店,游客可现场参与制作,再通过小程序定制专属产品,实现“所见即所得”的闭环。

根据中研普华产业研究院发布的《》显示分析

3. 技术滞后:创新应用停留在“营销噱头”层面

尽管区块链、3D打印等技术已应用于防伪溯源和个性化定制,但多数企业仅将其作为“营销工具”,未真正融入产品核心价值。例如,部分纪念品虽采用AR技术,但内容设计粗糙,仅能播放短片,未能通过技术强化文化叙事,导致消费者“尝鲜后弃用”。

技术融合的潜力亟待挖掘。3D打印技术可使小批量、高复杂度的定制生产成为可能,降低生产成本;区块链技术可解决版权保护与防伪溯源难题,提升消费者信任度。目前,头部企业已开始布局智能制造,个性化定制周期大幅缩短,良品率显著提升。

4. 生态碎片化:产业链协同机制缺失

行业“小散乱”格局突出,产业链上下游割裂严重。设计端缺乏对市场需求的精准把握,生产端依赖低端代工,销售端缺乏品牌整合能力。例如,某非遗传承人设计的刺绣文创产品,因未与渠道商合作,仅能在本地市场销售,难以扩大影响力。

生态整合的探索正在进行。政府牵头成立区域性文创联盟,整合设计师、工匠、渠道商资源;企业通过跨界联名(如景区×动漫IP)吸引年轻客群,提升产品溢价。

5. 政策驱动:文化创意与知识产权保护并重

政策层面为行业转型提供支撑。文旅部等八部门推动文化创意产品开发,鼓励非遗活化与IP商业化;同时,加强知识产权保护,拟出台《旅游商品质量分级标准》和《文化创意产品知识产权保护指南》,规范市场秩序,推动劣质产能出清。

二、旅游纪念品行业未来趋势展望

1. 文化价值深化:从“符号消费”到“价值共鸣”

未来纪念品将承担更重的文化传播使命,通过“小物件”讲述“大故事”。例如,将二十四节气、传统节庆等元素融入产品设计,让游客在购买中理解文化内涵;或开发“城市记忆”IP联名款,通过故事营销增强情感联结。文化创意产品将成为主流,推动行业向高端化、差异化发展。

2. 技术融合加速:数字化与智能化重塑体验

技术将深度渗透纪念品的设计、生产与销售全链条。AR/VR技术可为纪念品注入互动性,扫描产品可触发虚拟导览、历史场景还原;大数据分析可优化产品推荐,实现“千人千面”的定制服务;区块链技术可确保产品真实性,提升消费者信任度。智能导览手环、数字藏品等新形态产品,将推动“线下体验+线上消费”闭环的形成。

3. 生态竞争升级:品牌化与可持续化并举

行业竞争将从“产品竞争”升级为“生态竞争”。企业需通过“设计-生产-营销”一体化布局构建护城河,例如针对不同客群推出差异化产品(亲子家庭、商务旅客、银发族),或通过环保材料应用响应绿色消费趋势。同时,社会责任将成为品牌核心竞争力,企业可通过“以旧换新”“纪念品回收计划”等活动,提升品牌社会形象。

如需获取完整版报告及定制化战略规划方案,请查看中研普华产业研究院的《》。