道生天合正式登陆A股 新材料龙头领航“双碳”时代

(原标题:道生天合正式登陆A股 新材料龙头领航“双碳”时代)

图片来源于网络,如有侵权,请联系删除

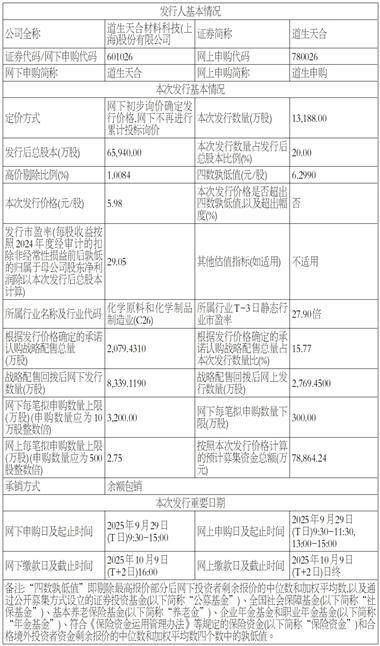

10月17日,全球风电叶片用环氧树脂的龙头企业道生天合(601026)正式登陆沪主板。公司本次发行1.32亿股,发行价格5.98元/股。上市首日,道生天合高开股价一度涨超345%。道生天合成功上市,标志着其在资本市场的全新起点,也为其在“双碳”战略背景下的高速发展注入强劲动力。

图片来源于网络,如有侵权,请联系删除

道生天合成立于2015年,总部位于中国(上海)自由贸易试验区临港新片区。公司是一家致力于新材料的研发、生产和销售的国家级高新技术企业,公司产品围绕环氧树脂、聚氨酯、丙烯酸酯和有机硅等高性能热固性树脂材料,形成了风电叶片用材料、新型复合材料用树脂和新能源汽车及工业胶粘剂三大系列产品,主要为风电、新能源汽车、储能、氢能等新能源领域,以及航空、油气开采、电力、模具制造等领域的国内外客户提供系列化、差异化和精细化的新材料产品综合解决方案。

道生天合不仅是国内市场的“隐形冠军”,更在全球竞争中展现出强劲实力。通过持续自主研发和技术创新,道生天合风电叶片用环氧树脂产品已经基本实现了对主流风机叶型的全覆盖,2024年道生天合“风电叶片用环氧树脂系列”销量14.31万吨,“风电叶片用结构胶”销量1.52万吨;根据中国石油和化学工业联合会出具的说明函,2022至2024年道生天合“风电叶片用环氧树脂系列”销量位居全球首位。同时,道生天合“风电叶片用结构胶”销量位居国内第二、全球第三。

在新能源汽车胶粘剂领域,道生天合已成功进入比亚迪、广汽、吉利、蜂巢能源、国轩高科等主流车企与电池企业的供应链体系,展现出强大的客户黏性与市场拓展能力。随着国产替代进程加速,道生天合有望在更多高端领域替代海外品牌,进一步提升市场份额。

在全球能源转型与交通电动化浪潮的推动下,道生天合所处的赛道具备高景气与高成长性。根据全球风能理事会预测,2024至2028年全球新增风电装机容量复合增长率将达9.4%。中国作为全球最大风电市场,“十四五”期间规划年均新增装机超50GW,为上游材料企业带来持续需求。同时,中国新能源汽车渗透率已突破40%,带动三电系统胶粘剂与轻量化复合材料需求爆发。道生天合精准布局这两大万亿级赛道,为其业绩增长提供了坚实支撑。

近年来,道生天合业绩表现稳健。2023年至2025年一季度,公司分别实现营业收入32.02亿元、32.38亿元和8.35亿元,归母净利润分别为1.55亿元、1.55亿元和3108.03万元。公司预计2025年前三季度营业收入同比增长22.32%至27.03%,归母净利润同比增长48.21%至58.43%,展现出良好的盈利弹性与成长性。

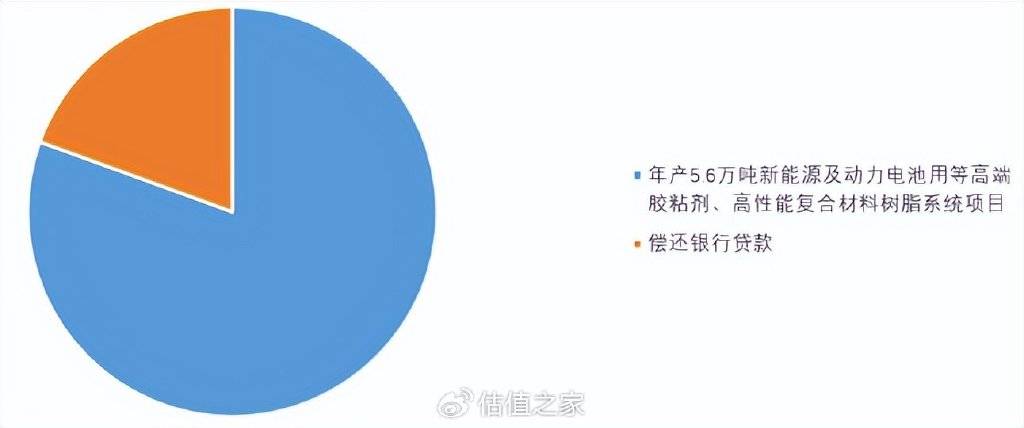

本次IPO,道生天合募集资金将用于年产5.6万吨新能源及动力电池用高端胶粘剂、高性能复合材料树脂系统等项目,项目投产后将进一步提升公司在新能源汽车与高端复合材料领域的产能与产品竞争力,巩固其在全球产业链中的优势地位。