10月17日龙虎榜,机构青睐这12股

(原标题:10月17日龙虎榜,机构青睐这12股)

图片来源于网络,如有侵权,请联系删除

10月17日沪指下跌1.95%,盘后龙虎榜数据显示,机构现身30只个股龙虎榜,净买入12只,净卖出18只。深沪股通席位出现在19只个股龙虎榜。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计显示,10月17日机构专用席位现身30只个股龙虎榜,合计净卖出11.44亿元。为连续第4日净卖出。个股来看,净买入12只,净卖出18只。

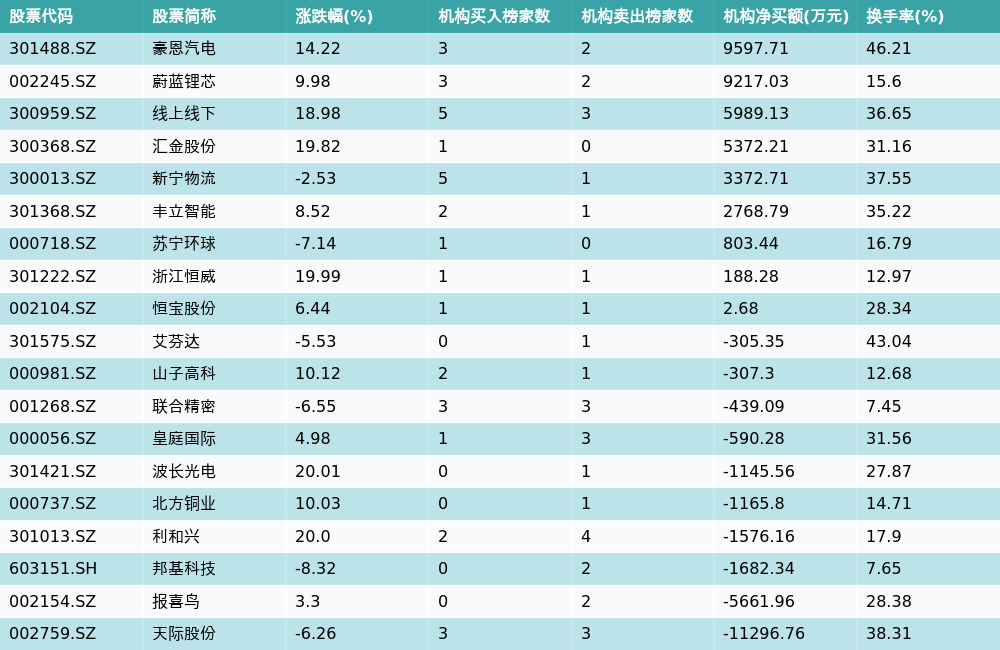

机构龙虎榜净买卖个股

机构专用席位净买入金额最多的是天际股份,该股今日收盘上涨5.96%,全天换手率为31.88%,成交额为38.43亿元。因日换手率达31.88%上榜龙虎榜,前五大买卖营业部中有9家机构专用席位,为买一、买二、买三、买四、买五、卖一、卖二、卖三、卖四,合计净买入20933.54万元。资金流向方面,该股全天资金净流入1.77亿元。

通达股份,今日收盘下跌7.37%,全天换手率为34.46%,成交额为13.39亿元。因日换手率达34.46%上榜龙虎榜,前五大买卖营业部中有4家机构专用席位,为买一、买二、买四、买五,合计净买入6977.60万元。资金流向方面,该股全天资金净流出1.15亿元。

亚太药业,今日收盘上涨2.65%,全天换手率为37.93%,成交额为21.96亿元。因日换手率达37.93%、日振幅值达16.55%上榜龙虎榜,前五大买卖营业部中有5家机构专用席位,为买一、买三、买四、卖二、卖五,合计净买入5779.76万元。资金流向方面,该股全天资金净流出1998.47万元。

从市场表现看,机构净买入个股今日平均上涨6.63%,涨幅强于沪指。艾比森、海峡创新等表现强势,股价以涨停报收。通过对近一个月机构净买入个股进行回测发现,机构净买入个股次日上涨概率为50.47%,次日跑赢沪指概率为50.94%,上榜后3日上涨概率为43.87%,上榜后3日跑赢沪指概率为43.40%。

业绩方面,机构净买入个股中,公布前三季业绩预告的共有4只,业绩预告类型来看,预增有3只。以净利润增幅中值来看,净利润增幅最高的是通达股份,预计净利润中值为1.30亿元,同比增幅为80.57%。

机构净卖出的个股中,净卖出金额最多的是英维克,该股因日跌幅偏离值达-7.28%上榜龙虎榜,前五大买卖营业部中有3家机构专用席位,为卖二、卖三、卖五,合计净卖出51059.37万元。同时上榜的还有深股通专用席位,净卖出2.75亿元,营业部席位合计净卖出5769.22万元。资金流向方面,该股全天资金净流出11.86亿元。

中兴通讯,因日跌幅偏离值达-7.28%上榜龙虎榜,前五大买卖营业部中有4家机构专用席位,为买四、买五、卖三、卖五,合计净卖出25125.69万元。同时上榜的还有深股通专用席位,净卖出2.56亿元,营业部席位合计净买入8742.46万元。资金流向方面,该股全天资金净流出20.17亿元。

C道生,因无价格涨跌幅限制上榜龙虎榜,前五大买卖营业部中有5家机构专用席位,为卖一、卖二、卖三、卖四、卖五,合计净卖出18371.90万元。资金流向方面,该股全天资金净流入5.22亿元。

10月17日机构龙虎榜净买卖个股

| 代码 | 简称 | 当日 涨跌幅 (%) |

当日 换手率 (%) |

机构净买入 (万元) |

|---|---|---|---|---|

| 002759 | 天际股份 | 5.96 | 31.88 | 20933.54 |

| 002560 | 通达股份 | -7.37 | 34.46 | 6977.60 |

| 002370 | 亚太药业 | 2.65 | 37.93 | 5779.76 |

| 002513 | 蓝丰生化 | 3.81 | 41.79 | 5230.40 |

| 001282 | 三联锻造 | 10.02 | 33.51 | 4351.22 |

| 301584 | 建发致新 | 4.20 | 38.49 | 2280.84 |

| 300300 | 海峡创新 | 19.96 | 18.39 | 1930.98 |

| 603313 | 梦百合 | 10.02 | 4.72 | 1903.33 |

| 920158 | 长江能科 | -2.01 | 42.67 | 949.02 |

| 920022 | 世昌股份 | 2.35 | 26.53 | 243.68 |

| 300389 | 艾比森 | 20.00 | 11.50 | 209.03 |

| 002208 | 合肥城建 | 9.99 | 21.37 | 61.42 |

| 920651 | 天罡股份 | 8.10 | 22.30 | -281.93 |

| 301365 | 矩阵股份 | 11.53 | 49.92 | -1094.31 |

| 301617 | 博苑股份 | 13.07 | 33.14 | -1113.32 |

| 301563 | 云汉芯城 | 8.72 | 66.75 | -1343.88 |

| 603101 | 汇嘉时代 | 10.02 | 7.83 | -1668.82 |

| 603778 | 国晟科技 | 1.39 | 31.76 | -1732.04 |

| 603308 | 应流股份 | -10.00 | 3.90 | -2004.33 |

| 301668 | 昊创瑞通 | 2.69 | 50.06 | -2207.76 |

| 920015 | 锦华新材 | 0.21 | 26.23 | -2445.76 |

| 603186 | 华正新材 | -10.00 | 7.54 | -5463.55 |

| 688313 | 仕佳光子 | -18.58 | 10.99 | -5861.54 |

| 002571 | 德力股份 | 3.06 | 28.85 | -6364.41 |

| 002364 | 中恒电气 | -9.99 | 12.43 | -11198.11 |

| 000021 | 深科技 | -9.99 | 12.87 | -12388.10 |

| 002298 | 中电鑫龙 | -10.01 | 24.64 | -15508.59 |

| 601026 | C道生 | 396.32 | 79.61 | -18371.90 |

| 000063 | 中兴通讯 | -9.99 | 7.94 | -25125.69 |

| 002837 | 英维克 | -10.00 | 7.72 | -51059.37 |

深沪股通现身19股龙虎榜

统计显示,10月17日龙虎榜上榜个股中,19只个股前五大买卖营业部中出现深股通或沪股通的身影,净买入的有东信和平、辰欣药业、应流股份等,净买入金额为9270.68万元、5344.43万元、4787.01万元。净卖出的有英维克、中兴通讯、华天科技等,净卖出金额为2.75亿元、2.56亿元、5489.19万元。

10月17日深沪股通上榜龙虎榜个股

| 代码 | 简称 | 深沪股通 净买入 (万元) |

当日 涨跌幅 (%) |

当日 换手率 (%) |

|---|---|---|---|---|

| 002017 | 东信和平 | 9270.68 | 10.02 | 9.93 |

| 603367 | 辰欣药业 | 5344.43 | 10.02 | 12.17 |

| 603308 | 应流股份 | 4787.01 | -10.00 | 3.90 |

| 600501 | 航天晨光 | 1517.10 | -10.00 | 5.62 |

| 000592 | 平潭发展 | 1243.40 | 10.09 | 15.51 |

| 000572 | 海马汽车 | 624.73 | -4.34 | 22.34 |

| 301617 | 博苑股份 | -198.63 | 13.07 | 33.14 |

| 601011 | 宝泰隆 | -1049.95 | 1.27 | 24.87 |

| 002364 | 中恒电气 | -1068.38 | -9.99 | 12.43 |

| 300389 | 艾比森 | -1413.64 | 20.00 | 11.50 |

| 002208 | 合肥城建 | -1536.16 | 9.99 | 21.37 |

| 002169 | 智光电气 | -1677.43 | -5.11 | 14.33 |

| 601022 | 宁波远洋 | -3271.92 | -1.14 | 22.90 |

| 002320 | 海峡股份 | -3596.79 | 9.98 | 7.21 |

| 688313 | 仕佳光子 | -3889.80 | -18.58 | 10.99 |

| 000021 | 深科技 | -5095.57 | -9.99 | 12.87 |

| 002185 | 华天科技 | -5489.19 | 10.02 | 5.54 |

| 000063 | 中兴通讯 | -25617.07 | -9.99 | 7.94 |

| 002837 | 英维克 | -27489.76 | -10.00 | 7.72 |