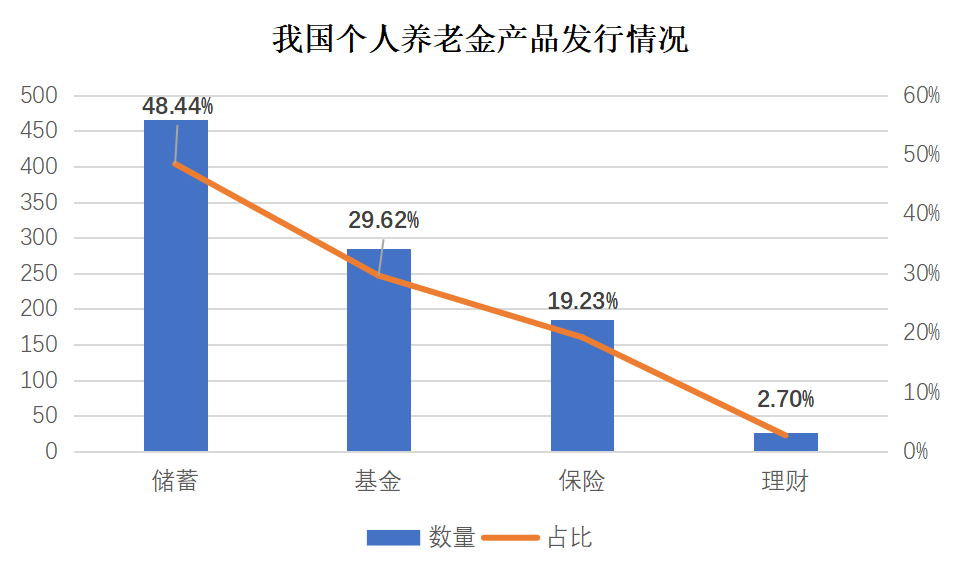

养老金融行业现状洞察与未来趋势分析

图片来源于网络,如有侵权,请联系删除

引言:老龄化浪潮下的养老金融之困

在全球人口结构加速老龄化的背景下,养老问题已成为各国社会经济发展的核心挑战之一。中国作为老龄化速度最快的发展中国家,养老金融的发展不仅关乎民生福祉,更成为推动经济高质量转型的关键力量。然而,当前养老金融行业仍面临诸多痛点:养老金三支柱结构失衡、养老产品同质化严重、养老产业融资渠道受限、适老化服务能力不足……这些问题制约着行业的可持续发展,也凸显了深化改革的紧迫性。

一、养老金融行业现状:挑战与突破并存

(一)政策驱动下的行业格局重塑

近年来,中央与地方政府通过一系列政策文件为养老金融发展注入强心剂。中央金融工作会议明确将“养老金融”列为五篇大文章之一,标志着其上升为国家战略。国务院办公厅发布的《关于推动个人养老金发展的意见》《关于推进普惠金融高质量发展的实施意见》等文件,从税收优惠、资金运用、服务创新等多维度构建政策框架。例如,个人养老金制度试点扩容、税收递延优惠力度加大、养老目标基金获批等举措,推动行业进入规范化发展新阶段。

政策红利下,金融机构加速布局。国有大行依托网点与客群优势,推出“一站式”养老金融服务体系;股份制银行通过场景化创新提升客户黏性;保险机构深化“保险+养老”模式,拓展康养社区布局;基金公司则聚焦养老目标基金的差异化竞争。然而,政策落地仍存挑战:税收优惠覆盖面有限、跨部门协调机制不完善、地方配套政策滞后等问题,制约着政策效能的充分发挥。

(二)市场需求激增与供给错配

根据中研普华产业院研究报告《》分析,中国60岁及以上老年人口占比已超两成,老龄化程度位居全球前列。这一趋势催生了巨大的养老金融需求:居民养老储备意识增强,对多元化、长期限投资产品的需求上升;养老产业融资需求激增,医疗、康养、智慧养老等领域亟待资金支持;适老化服务需求爆发,老年群体对便捷化、智能化金融服务的期待提升。

然而,供给端仍存在显著短板:

产品同质化严重:养老理财、养老保险等产品多以传统储蓄、债券投资为主,风险收益特征单一,难以满足不同年龄、风险偏好群体的需求。例如,住房反向抵押贷款等创新产品因文化差异、风险控制等因素推广受阻。

服务能力不足:适老化改造滞后,线上渠道字体小、操作复杂,线下网点缺乏老年专属服务,导致“数字鸿沟”问题突出。此外,养老规划、健康管理等增值服务尚未形成体系化优势。

产业融资渠道受限:养老产业投资周期长、回报率低,商业银行因风险偏好与考核机制限制,信贷投放意愿不足;资本市场对养老企业的估值逻辑尚未成熟,股权融资难度较大。

(三)科技赋能下的服务模式创新

金融科技成为破解养老金融痛点的重要工具。大数据、人工智能等技术应用于客户画像、风险评估、投资决策等环节,提升服务精准度。例如,银行通过智能投顾为老年客户提供个性化资产配置方案;保险公司利用物联网设备监测健康数据,动态调整保费与赔付标准。

线上适老化改造加速推进。多家银行推出“关爱版”手机银行,简化操作流程、放大字体图标;保险公司上线“一键呼叫”服务,方便老年客户紧急求助。线下服务则通过“银发港湾课堂”“上门服务”等形式,延伸服务半径。

然而,科技应用仍面临挑战:数据安全与隐私保护风险上升;老年群体对新技术接受度较低;跨机构数据共享机制缺失,制约服务协同效率。

二、养老金融发展趋势:机遇与方向

(一)政策持续发力,构建多层次保障体系

中研普华产业院研究报告《》预测,未来,政策将聚焦三大方向:

完善三支柱养老金制度:扩大企业年金覆盖面,推动个人养老金制度全国普及,优化税收优惠与缴费机制,提升第三支柱吸引力。

强化产业支持政策:通过财政补贴、税收减免、风险补偿等手段,引导社会资本投入养老产业。例如,设立养老产业专项基金,支持医养结合、智慧养老等重点领域。

健全监管框架:制定养老金融产品与服务标准,规范市场秩序;加强跨部门协同,防范金融风险;推动养老金融信息披露透明化,保护消费者权益。

(二)产品与服务创新,满足多元化需求

产品差异化竞争:金融机构将针对不同客群推出定制化产品。例如,为“Z世代”设计长期定投型养老储蓄,为“中生代”提供税收优惠型商业养老保险,为“银发族”开发稳健收益的养老理财。

服务生态化整合:以养老账户为核心,整合医疗、健康、文娱等资源,构建“金融+服务”生态圈。例如,银行与养老机构合作推出“一站式”养老服务平台,提供从资金管理到健康管理的全链条服务。

科技深度赋能:区块链技术应用于养老金追溯与监管;人工智能优化投资策略,提升长期收益;虚拟现实(VR)技术改善远程服务体验,打破地域限制。

(三)产业融合加速,拓展市场空间

养老金融与医疗、健康、科技等产业的跨界合作将成为趋势:

医养结合模式:保险公司与医疗机构合作,推出“保险+健康管理”产品,覆盖疾病预防、慢病管理、康复护理等场景。

智慧养老创新:金融机构投资养老科技企业,支持智能穿戴设备、居家监测系统等研发,推动养老服务智能化升级。

银发经济生态圈:围绕老年群体消费需求,布局养老地产、老年教育、文化旅游等领域,形成产业协同效应。

(四)国际化布局提速,参与全球竞争

随着“一带一路”倡议推进,中国养老金融机构将加快“走出去”步伐:

跨境服务拓展:银行在境外设立养老金融服务中心,为华侨、留学生等群体提供跨境资产配置服务。

国际经验引进:借鉴欧美成熟市场养老金融模式,优化产品设计、风险管理与客户服务体系。

资本合作深化:通过股权投资、战略联盟等方式,与国际养老金融机构合作,提升全球资源配置能力。

三、潜在机会与战略建议

(一)细分市场机遇

农村养老金融:随着乡村振兴战略推进,农村老年群体财富积累增加,对基础养老保障与适老化服务需求上升,金融机构可布局县域市场,开发低成本、易操作的养老产品。

高净值客户定制服务:针对中高收入群体,提供家族信托、税务规划、跨境资产配置等高端服务,满足其财富传承与养老需求。

养老产业投资:聚焦医养结合、智慧养老、康复医疗等赛道,通过股权投资、产业基金等形式参与优质项目,分享行业增长红利。

(二)金融机构战略建议

强化专业能力建设:设立养老金融专营部门,培养跨领域复合型人才;建立长期绩效考核机制,引导资源向养老业务倾斜。

深化科技应用:加大在人工智能、大数据等领域的投入,提升服务效率与客户体验;构建数据安全防护体系,保障老年客户信息与资金安全。

加强生态合作:与政府、医疗机构、科技企业等建立战略联盟,整合资源,打造开放共赢的养老金融生态圈。

养老金融行业正处于政策红利释放、市场需求爆发、科技变革深化的关键节点。尽管挑战犹存,但行业发展的长期逻辑清晰:老龄化趋势不可逆,养老需求持续升级,政策与科技双轮驱动。金融机构需以客户为中心,深化产品与服务创新,构建差异化竞争力;同时,积极拥抱产业变革,拓展生态边界,方能在养老金融的蓝海中抢占先机。未来,养老金融不仅是金融服务的重要组成部分,更将成为推动社会和谐、实现共同富裕的关键力量。

......

欲获悉更多关于行业重点数据及未来五年投资趋势预测,可点击查看中研普华产业院研究报告《》。