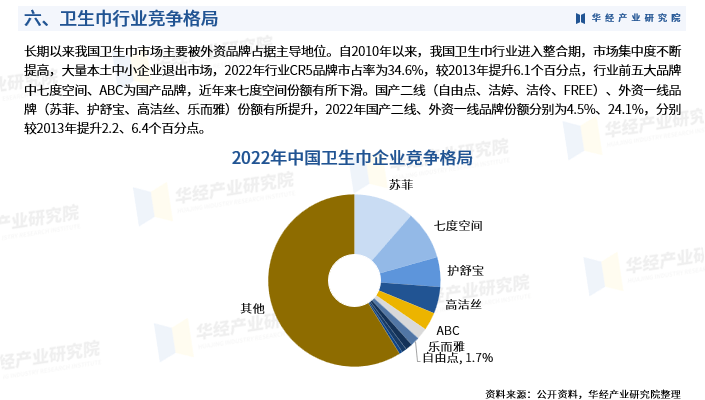

“我不学了!反正我再努力也考不好!”6类常见厌学心理,家长这样化解

(原标题:“我不学了!反正我再努力也考不好!”6类常见厌学心理,家长这样化解)

图片来源于网络,如有侵权,请联系删除

在这个时候,家长先别着急批评孩子,从这句话中,孩子其实透露出了他对学习的不自信,这是一个很危险的信号!

图片来源于网络,如有侵权,请联系删除

此时,家长最应该做的,是和孩子沟通,看看导致孩子付出与收获不成正比,学习也越来越不自信的原因到底是什么?

对于处于青春期的孩子来说,这样的情况并不少见。

尚未成年的孩子由于人生经验不丰富、心智不成熟,几次考试受挫、在学习中获得不了乐趣后就容易放弃。

其实,孩子厌学是有多种表现的,家长千万不要以为只有孩子退学了才算有了厌学情绪:

1轻度厌学

主要表现为不喜欢学习,对学习有抵触,上课注意力不集中,课下不完成作业、抄作业或者应付作业等,轻度厌学,主要表现在思想上的抵触。

2中度厌学

将思想上的抵触,付诸行动,出现上课不听讲,经常出现迟到甚至旷课等违纪现象,人际关系也会随之出现问题,不再是尊重师长,团结同学的好学生了。

3高度厌学

由思想和行动,发展到了心理问题,对学习充满了恐惧,心理上十分自卑,不愿再回到学校,不敢面对老师和同学,这类学生往往会休学或者退学。

不同类型的学生,表现虽然有差异,但是都会对成绩产生很大的影响。

那么,身为家长的我们,又该如何帮孩子们悬崖勒马,让他们能够重拾对学习的信心呢?

今天给各位家长推荐一个方法:溯源法。多和孩子沟通,找到孩子不爱学习、惧怕学习的理由,然后用我们的行动帮助他们。

一、不是我不想学,而是我看不到希望

【原因】:不了解自身优势

在高中的时候,班里的一位同学早早就辍学回家了。跟他接触的不多,只记得平日里大家学习的时候,看他埋头写字也很认真,可以感觉到他学得很吃力,只是考试每次都在班级后面。

他也有很强的自卑心理,整日的埋头学习,让他没有功夫思考自己的优势,发挥自己的潜能。后来,他总是给其他同学说自己不是块念书的料,开始混日子了。

每个学校都有这么一类学生,他们看不到希望,表面在学,心中却在放弃的边缘。

根源在于,他们对自己能力的评价不够客观,仅仅因为一两次的失败就全盘否定自己的能力,在逆境中的抗挫折能力低,有些人甚至对自己绝望。

【对策】

在中学阶段,发现并实现潜能,需要老师和家长的帮助,根据自己的丰富的人生经验,提出富有建设性的意见。

家长可以鼓励孩子跟着兴趣走,通常兴趣所在就是优势潜能所在。但这里有个问题,要看兴趣与所处的环境条件是否符合,如果不符合,你又没有条件去换环境,就要考虑发展自己的次优潜能。

最后,也是最重要的,那就是要有一个开放的心态。想知道自己的开放度有一个简单的方法:可以在本子上列出平时不感兴趣甚至是不喜欢的事,越多越好,然后分析,看它们中哪些属于原则问题,哪些不属于原则问题?

在那些非原则问题上的坚持是否限制了你的视野?是否影响了你对自己潜能的发现和开发?一个人在非原则问题上的禁忌越多,限制越多,发现自己潜能的机会就越少。

二、不是我不想学,而是不知道为什么学

【原因】:目标不明确

都是从中学走过来的 ,谁的青春不迷茫!要说真正的学习目的,中学阶段的我们有几个能够说清?每个人都不同,为这个问题困惑很正常,可是因不了解这个问题而产生厌学或者说读书无用的想法就不对了。

【对策】

正确的目标设定,乃是先决定你要过一个怎么样的一生,之后再去选取能够让你达成这个目标的工具,如此你的人生才不会有所偏差。譬如说你的人生目标是希望做一个快乐而且有贡献的人,明确这个终极目标后,再来选取你的工具。

家长有必要就这个问题跟孩子交流探讨一下,帮助孩子明确目标,帮助其进行自我定位,给他看得见的未来,重新唤起学习动力。

三、不是我不想学,而是我不会学

【原因】:学习技能低

这一类学生从学习时间上来说,付出完全不输于班级里面的第一二名。然而,无尽的学习压力却压得他们抬不起头来,周围的学霸轻轻松松考到班上乃至年级前几,自己累死累活结果仍然一团糟,心累。

这种情况的学生,是典型的“低品质勤奋者”。

但这样的孩子也是最容易在短时间内完成向好学生转变的一类学生,因为他们欠缺的仅仅是一个优秀的学习方法,和一段时间安安心心地将自己之前刻苦学习学到的东西管理归类。

【对策】

告诉孩子:首先,对自己喊停。在你觉得太忙或者太盲目的时候,不如不时地停下来,会使自己更清醒,少做无用功”。

然后,对基础知识做深度思考,跟紧老师的复习计划,把课本基础知识掌握好,把基础的题目弄懂弄透,能把课堂吃透,就成为课堂之王,效率之王。事实证明,动脑子把基础知识想清想透,比�踵鹜淘娴匮Ш芏嘀�识要好的多。

最后,寻找适合自己的方法,构建属于自己的知识构架。可以通过建立错题本的方式,每次考试后,主动进行试卷分析,剖析每道题的失分点,即便是考了满分,也要认真总结经验。

四、不是我不想学,而是我学不会

【原因】:认知能力低

这一类学生,与之前所谓不会学的学生,可以在某种程度上采取相同的手段,因为“学不会”是“不会学”的结果,“不会学”是“学不会”的原因。

“学不会”的根源是认知能力差,研究表明,从七年级到九年级,孩子们的认知能力并不是均等化的提升,认知能力高的孩子在这个阶段比认知能力低的孩子表面明显突出。

【对策】

认知能力包括:观察力、记忆力、想像力、注意力。父母的关系,家庭氛围,小时候所处的环境,都会影响孩子的认知能力的提升。

“学不会”的同学在简单休整、改善学习方法之后,很快就能投入到紧张的学习氛围中。而受认知水平所限“不会学”的同学则需要抽出一点时间,放松一下身心,彻底调整好状态,把心放宽。

五、不是我不想学,而是我没法学

【原因】:情绪不稳定

有的同学对成绩排名以及别人的看法太过看重,导致在每场考试之前都焦虑异常,影响考试时的发挥和后续的学习热情。

情绪对学习的影响非常大,好的情绪包括好奇、愉快、乐观自信等;坏的情绪则包括忧愁、焦虑、抑郁等。青春期的孩子情绪变坏很快,如果这些情绪得不到适时的疏导和调节,就会形成情感交流障碍,表现出焦虑、愤怒,影响正常的生活和学习。

【对策】

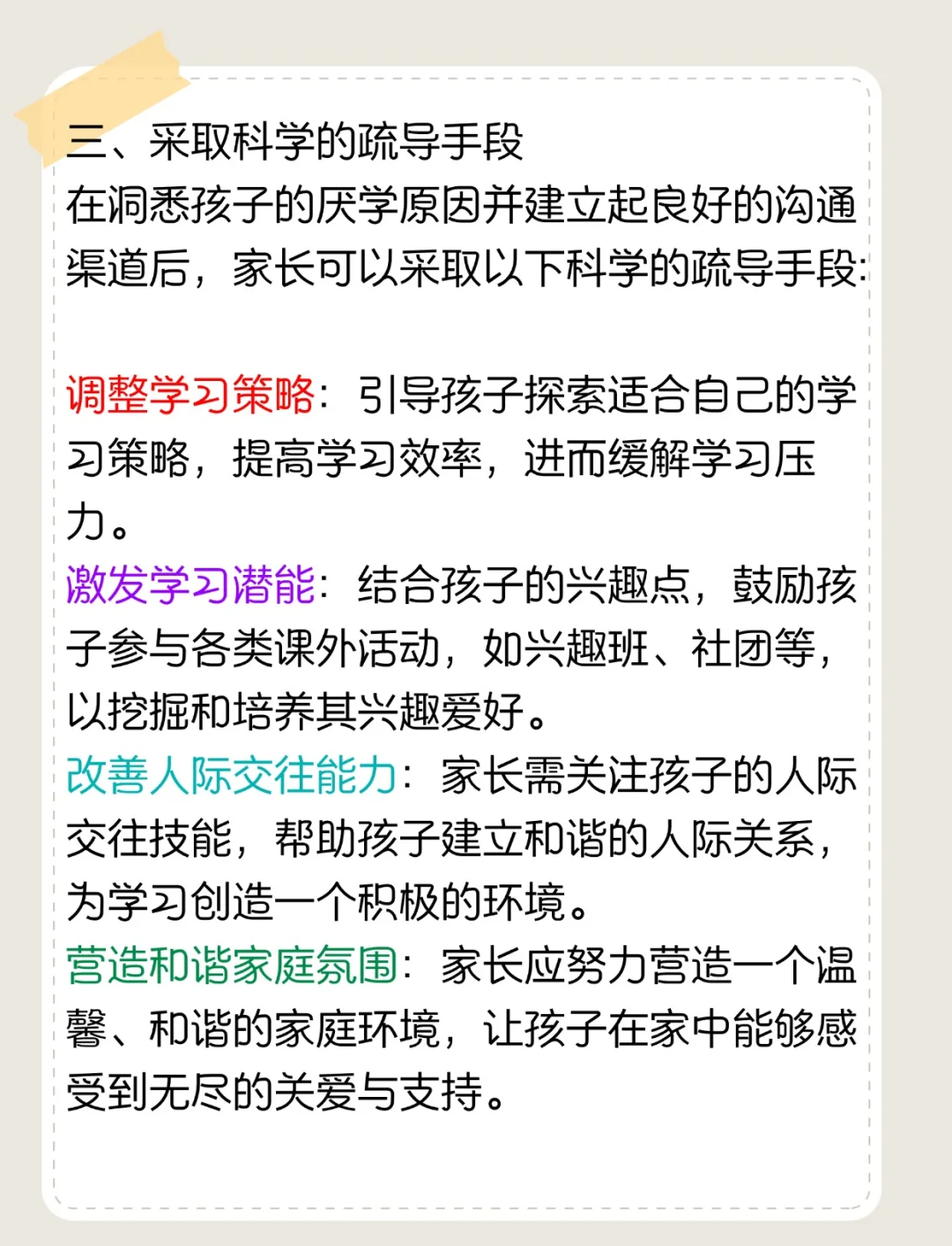

老师和家长除了及时感知孩子的情绪变化,给予开导和安慰外,还要教会孩子自己调整自己的情绪。包括自我激励法、语言暗示法、环境调节法、转移调节法、音乐调节法等。

如果成绩不理想,产生了失望焦虑的情绪,千万不可郁积于心、耿耿于怀、放不开、丢不下。告诉孩子,这是人之常情,每个人成绩都会有起伏,要对考试有一个正确的认识。然后,听听舒缓的音乐、到环境优美的地方放松一下,或者做一场运动,直到大汗淋漓,坏情绪自然不告而退。

总之,如果孩子能说出“不是我不想学,而是……”那么,恭喜您,这其实是好现象,说明孩子已经意识到了自己存在的问题,而我们要做的,就是好好呵护孩子对学习尚存的热情,用适当的方法,帮助他们走出目前的困境。

六、老师、家长的影响

孩子厌学,除了自身原因,不排除外部原因,毕竟心智尚未成熟的他们很容易受到外部的影响。

老师的原因

孩子出现厌学,有时候和老师有很大关系,尤其是初一、高一阶段,后者更换老师之后。

因为这一阶段,师生熟悉是一个过程,而且是一个较长的过程,很多学生,尤其以往是老师的“红人”的学生,在新老师接手后就会感觉被冷落,变得不喜欢老师,继而发展到不喜欢学习。

有的老师,以学习成绩作为唯一标准来评价学生,也会导致一些成绩不是很优秀的学生出现厌学。

家长的原因

家长对孩子期望值过高,对孩子评价方式单一,只重视结果,不重视过程,让孩子承受很大压力,让孩子觉着自己是在为家长学习,如果几次成绩达不到理想的结果,就会受到训斥,产生挫败感,最终产生厌学。

有的学生的厌学,原因是单方面的,有的则是多方面导致的。

【对策】

1、多一点鼓励:曾经有这么一个学生,学习倒数第一,但是非常喜欢我的课,原因就是我尊重他,我鼓励他。我喜欢用“开火车”的方式进行提问,我可能是唯一一个不会绕开他提问的老师吧,但是我会给抛给他一个比较简单的问题,就用这样简单的方式,赢得了他的信任和喜爱。

2、少一点期望:适度期望才能给孩子动力,期望过大,孩子就像托驮着壳的蜗牛,艰难前行。父母要学会夸孩子,就像小时候,孩子每学会一样新的本领,都会让你感到惊讶,都会让你认为自己的孩子是“神童”,而现在你之所以不断打击孩子,是因为你的期望值太高了,孩子怎么努力,都不如别人家的孩子。

3、树一个目标:上初中是为了考大学,上高中是为了考大学,这个目标没有问题,但是对于很多学生来说,目标过大,过空、过长,都不会对孩子产生太多激励,只有树立一个个的小目标,比如超过某个水平差不多的同学,不断实现一个个的小目标,才能带来成功感和成就感,才能不断激励向最好的大目标前行。

4、多一些改变:出现厌学情况,最重要的还是孩子自身的改变,一定要分析出自己是因为不想学还是因为不会学产生厌学,根据不同的原因,找到不同的解决方案,对于不想学的要树立目标,对于不会学的,则要多向身边的同学学习,尤其是水平和自己差不多,但是又进步较快的学生,他们的成功经验,都会给你提供直接有效帮助。

要向老师请教学习方法,不要空谈,要具体,可以拿着自己的作业,自己的试卷,自己的错题本,让老师帮忙分析,分析过程中,老师就能找到你的问题, 就会给你提供建议,这种效果是最好的。

本文转载自公众号“伊悦心理”