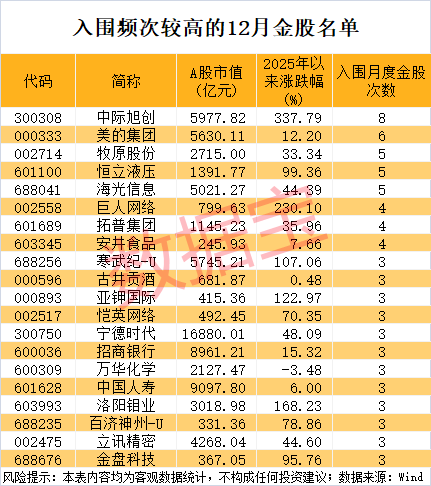

券商今日金股:2份研报力推一股(名单)

52820

2026月01月16日

券商评级是指证券公司的分析师,通过分析上市公司的财务潜力、财务指标、公司运营治理能力,然后进行实地考察调研后得出的评论,备受投资者关注。

图片来源于网络,如有侵权,请联系删除

据证券之星数据库不完全统计,1月16日券商共给予5家A股上市公司“买入”评级。从行业分布看,券商1月16日关注的个股聚焦于电网设备、专用设备、半导体、家电、汽车零部件等行业。

图片来源于网络,如有侵权,请联系删除

大族数控最受券商关注,近一个月获爱建证券等2份券商研报关注,位居1月16日券商力推股榜首。

图片来源于网络,如有侵权,请联系删除

1月16日又有东吴证券发布研报《2025年业绩预告点评:业绩超预期,AIPCB扩产加速带动业绩持续高增》,上调公司2025-2027年归母净利润为8.4(原值7.0)/15.4(原值11.4)/25.0(原值17.3)亿元,当前股价对应动态PE分别为61/33/21倍,维持“买入”评级。

思源电气也备受券商关注,仅1月16日就有东吴证券和国金证券等两份券商研报关注。

其中,国金证券发布研报《Q4业绩大超预期,看好26年多点开花》,认为公司发展战略明确、业务规划清晰,在国内电网投资加速、海外电力设备需求持续景气背景下,预计公司各类产品收入仍将持续高速增长。

除了上述个股外,还有紫光国微、得邦照明、富特科技等多股备受券商关注。

需要指出的是,券商给予“评级”并不绝对预示着股价的上涨,“增持”或“买入”与否,其实都是机构对于股票的“一家之谈”。因此,券商金股在大多数程度上仅是用作投资参考意义的,投资者切不可盲目买入。