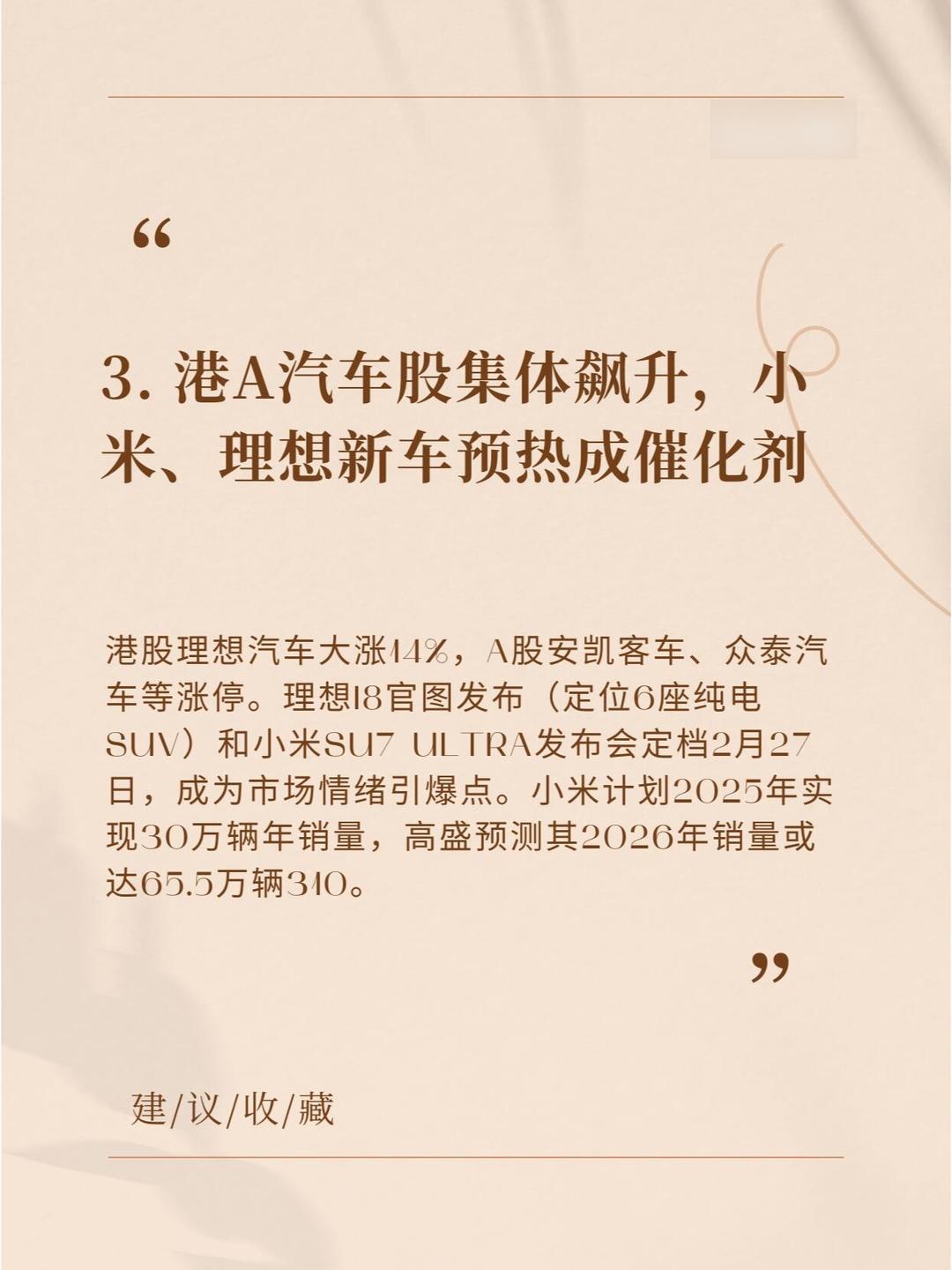

2025汽车行业十大年度人事变动 | 精进2025――汽车行业10个十大年度盘点(三)

(原标题:2025汽车行业十大年度人事变动 | 精进2025――汽车行业10个十大年度盘点(三))

图片来源于网络,如有侵权,请联系删除

汽车行业在稳中求进、以进促稳导向中走过了不凡的2025年。一揽子积极政策,有效提振消费、挖掘增量潜能、增强内生增长动力、净化改善竞争环境,让企业拥有获得感;行业上下携手“反内卷”,企业勇于破局,在竞合中有喜有忧。干字当头,生态共建,汽车行业整体在守正创新、立破有序中实现精进式发展。

图片来源于网络,如有侵权,请联系删除

鉴往知今,驭势前行。《汽车纵横》重磅推出“封面故事”《精进2025――汽车行业10个十大年度盘点》大型专题报道。这是《汽车纵横》连续第6年重磅推出汽车行业“10个十大”年度盘点。

图片来源于网络,如有侵权,请联系删除

本专题报道共10篇,分别为“十大年度热点”“十大年度新政”“十大年度人事变动”“十大年度金句”“十大年度品牌热点”“十大年度融资热点”“智能网联新能源汽车十大年度事件”“汽车供应链十大年度热点”“中国汽车出海本地化十大年度事件”“全球汽车行业十大年度事件”。

汽车行业企业进入深度调整期。行业竞争从产品与技术的较量,升级为组织效率与战略耐力的博弈,由此企业关键人事也随之而动。透过人事变动的脉络,解码行业变革的方向与趋势。

文 / 汽车人才研究会 本刊编辑部

2025年,全球汽车行业正处于电动化、智能化转型的深水区,叠加中国汽车产业在价格战常态化、技术路线多元化、市场格局重构化的多重压力,车企进入前所未有的深度调整期。行业竞争从产品与技术的较量,升级为组织效率与战略耐力的博弈。

这一年,人事变动不再是简单的岗位更迭,而是车企应对生存与发展考验、重构核心竞争力的关键落子――从国有车企的战略性重组、民营巨头的体系性整合,到跨国公司的本土化破局,一场围绕“权力、人才、资源”再分配的组织进化席卷全行业。

这些人事变动,既是对短期业绩压力的回应,更是对长期发展路径的重塑。每一次人事调整都映射着产业发展的深层逻辑。我们梳理出2025年汽车行业极具标志性的十大人事变动,透过人才流动的脉络,解码行业变革的方向与趋势。

1

中国长安汽车集团正式挂牌,

核心管理团队落定

2025年7月29日,中国长安汽车集团有限公司挂牌成立。其核心管理团队也陆续落定。朱华荣任中国长安汽车集团有限公司党委书记、董事长,赵非任中国长安汽车集团有限公司总经理、长安汽车股份有限公司总裁。谭本宏任中国长安汽车集团有限公司党委副书记、董事;贾立山、邓威、邓跃明任中国长安汽车集团有限公司党委常委、副总经理;王锟任中国长安汽车集团有限公司党委常委、总会计师;蒲星川任中国长安汽车集团有限公司党委常委、副总经理等。

同时,长安系公司也有重要人事变动。叶沛为重庆长安汽车股份有限公司常务执行副总裁,米梦冬为副总裁。深蓝汽车原首席执行官邓承浩升任深蓝汽车董事长;荣耀原中国区首席市场官姜海荣加入长安汽车,任深蓝汽车首席执行官。王辉接棒朱华荣出任阿维塔科技董事长。董晨睿出任长安凯程总裁等。

纵横快评

2025年长安系列人事变动,是在其母公司升格为国资委直管的一级央企“中国长安汽车集团”这一重大背景下展开的,覆盖从集团到子品牌的全面、快速的人事调整,以打通战略落地的链路。所有调整服务于一个清晰的战略意图:以最高效的人事布局,同时达成年度目标和中长期转型目标。“新长安”以权责更清晰、品牌更独立、人才更多元的全新战斗队形,进入汽车行业下半场淘汰赛。

2

冯兴亚接棒广汽董事长,

�x先庆兼任双品牌掌舵人

2025年2月3日,曾庆洪由于到龄退休,辞去了公司第六届董事会董事长、董事及董事会战略委员会主任委员、委员职务,冯兴亚接任广汽集团董事长。11月16日,广汽集团正式聘任�x先庆为总经理、王丹为总会计师,高锐、江秀云、黄永强、陈家才等为副总经理。

广汽集团宣布冯兴亚卸任广汽传祺汽车有限公司法定代表人、董事长职务,由�x先庆接任。冯兴亚卸任广汽埃安新能源汽车股份有限公司法定代表人、董事长,由�x先庆接任等。

纵横快评

广汽2025年的人事变动紧紧围绕“番禺行动”这一核心战略展开。为此,广汽将管理模式从“战略管控”转向“经营管控”,这意味着总部要直接深入业务一线。冯兴亚卸任传祺和埃安董事长,正是为了从集团层面进行全局把控;而�x先庆的兼任,则是为了将改革在自主品牌业务中执行到位。

3

东风开启战略重组,

核心人事密集调整

2025年2月17日,东风汽车集团有限公司原董事、总经理、党委副书记周治平履新中国兵器装备集团有限公司总经理、党组副书记。10月11日,东风汽车总会计师冯长军任总经理、党委副书记。10月27日,原长安汽车总裁王俊履新东风汽车集团有限公司副总经理。11月19日,刘巍任东风汽车集团有限公司总会计师。10月29日,唐竞不再担任东风汽车集团有限公司研发总院党委书记、党委委员、副院长、工会主席;杨彦鼎兼任东风汽车集团有限公司研发总院党委书记;展新任东风汽车集团有限公司研发总院副院长。东风汽车集团有限公司副总经理张祖同任中国一重集团有限公司党委副书记。6月26日,东风成立奕派汽车科技公司,岚图CTO汪俊君调任东风奕派科技担任总经理等。

纵横快评

2025年东风公司的人事变动是一场自上而下、贯穿各业务板块的战略性深度重组。其核心逻辑是通过人事布局,强力驱动集团从依赖合资的传统巨头,向以自主新能源为核心竞争力的科技企业转型。集团领导班子呈现年轻化与专业化“换血”,自主乘用车板块呈现资源整合与技术派上位。

4

安聪慧任吉利控股CEO,

戴庆为首任轮值总裁

2025年5月15日,吉利人事大调整拉开大幕。李东辉任吉利控股集团副董事长,安聪慧任吉利控股集团CEO。吉利控股集团原COO戴庆任首任轮值总裁。

极氪汽车CEO安聪慧出任领克汽车董事长。极氪副总裁姜军兼任吉利集团首席座舱科学家。负责极氪智能驾驶业务的副总裁陈奇为吉利集团首席智驾科学家。周�加入领克汽车销售公司,任常务副总经理。安聪慧兼任电池产业集团董事长,吉利控股集团副总裁兼首席战略官(CSO)郑鑫兼任电池产业集团CEO等等。

纵横快评

2025年,吉利汽车的人事变动是一场围绕《台州宣言》和“一个吉利”战略、自上而下展开的深度体系性重组,其变革的广度覆盖集团、品牌、研发、营销等,体现从“资源冗余”到“体系增效”的深度整合。一方面优化最高决策层,建立权力制衡与传承机制,为战略整合提供顶层保障;另一方面彻底改变过去分散、重复的研发模式,注入互联网营销新思维,激活品牌。

5

中国重汽内部“老将”挂帅,

巩固与深化其全球领先地位

2025年5月15日,中国重型汽车集团有限公司官网更新集团领导信息,由刘正涛担任中国重汽集团党委书记、董事长,刘伟担任中国重汽集团党委副书记、董事、总经理。

纵横快评

刘正涛、刘伟均从集团内部提拔。刘正涛是1992年就加入公司的“老重汽人”,从质量、销售、采购到集团副总、总裁,履历完整。这体现了公司在关键时期,优先选择深刻理解企业文化和业务的内部干将。2025年,中国重汽重卡销量首次登顶全球第一。在激烈的国内外竞争中,起用有深厚运营和成本管控经验(如刘正涛曾长期负责采购)的领导层,有助于巩固优势、持续降本增效。

6

丰田任命中国首位华人总经理,

开启本土化新篇章

2025年1月,雷克萨斯中国执行副总经理李晖升任丰田中国总经理。这是丰田自1964年进入中国以来,首次由非日本籍人士担任该职位。

纵横快评

近年来,日本车企在中国市场的占有率持续下滑,市场竞争力亟需重塑。李晖履职的背后,是丰田深耕本地化战略的关键信号,标志着其在中国市场的运营逻辑从“总部主导”向“本土决策”的深度转型。未来,随着本土团队全面主导中国业务,丰田能否凭借更贴合市场的产品策略、更灵活的运营机制扭转份额下滑态势,不仅关乎企业自身在华发展,也将为其他外资车企的本地化转型提供重要参考。

7

曹德旺辞任福耀玻璃董事长,

儿子曹晖顺势接任

2025年10月,福耀玻璃公告,曹德旺辞去董事长,但仍担任部分子公司的董事、董事长及法定代表人职务。同时,曹晖接任董事长、法定代表人、董事局战略发展委员会主任等。曹德旺被委任为公司终身荣誉董事长。

纵横快评

“玻璃大王”曹德旺的卸任标志着福耀这家全球汽车玻璃龙头企业迈入一个发展的新阶段。改革开放后崛起的一批民营龙头企业,如今普遍面临代际传承的课题。在新能源汽车与智能化浪潮重塑全球汽车行业格局的关键节点,这场代际交接能否续写辉煌,不仅关乎福耀自身的发展走向,更为中国民企树立了极具价值的实践参照。

8

米兰・内德列科维奇将任宝马新掌门人,戴鹤轩回德国总部任职

2025年6月,华晨宝马董事会宣布宝思齐(Birgit B?hm-Wannenwetsch)8月1日起接替戴鹤轩(Dr.Franz Decker)出任华晨宝马总裁兼首席执行官;戴鹤轩结束其在中国的任期返回德国,担任宝马集团首席信息官及信息技术部高级副总裁等。

2025年12月,德国宝马集团宣布监事会决议,生产业务负责人米兰・内德列科维奇(Milan Nedeljkovi?)2026年5月14日起正式接任宝马集团董事长一职,任期5年,届时接替执掌宝马七年的奥利弗・齐普策(Oliver Zipse)。

纵横快评

2025年宝马的人事变动,是其在战略转型期的关键落子。面对全球汽车产业格局重塑的时间节点,宝马正推进史上力度最大、最具前瞻性的战略布局――“新世代”车型。该系列作为面向电动化、数字化未来的核心车型,承载着品牌转型的核心使命。而米兰・内德列科维奇正主导新车型的投产工作,此番人事调整彰显了宝马对自身发展战略的信心。宝思齐则深耕宝马金融服务核心板块,曾执掌集团全球最大的美洲金融服务市场,兼具资本运作与市场攻坚经验,此番履新直指中国市场的深度破局。

9

Stellantis全球领导层“大换血”,

战略重构应对发展考验

2025年5月,Stellantis集团原美洲区(涵盖北美和南美)首席运营官兼集团首席质量官Antonio Filosa被任命正式担任集团CEO一职,同时也是集团北美区及美国品牌负责人。9月29日,Stellantis宣布任命Joao Laranjo为集团新任首席财务官,而其前任Doug Ostermann则离开Stellantis。

10月8日,Stellantis宣布领导团队架构调整:Grégoire Olivier接任中国及亚太区负责人,前任Philippe de Rovira离职;Samir Cherfan出任中东和非洲区负责人,同时分管小微移动出行业务;安巴托分权后仅担任玛莎拉蒂品牌CEO;Emanuele Cappellano转任欧洲区及欧洲品牌负责人并负责Pro One商用车业务,其南美区职务由Herlander Zola接任。

全球制造业务负责人Arnaud Deboeuf将离开集团。曾在Stellantis工作逾20年,后于2022年跳槽至梅赛德斯-奔驰的Francesco Ciancia则将接替这一职务。

纵横快评

在电动化浪潮冲击下,Stellantis集团正面临着合并以来最严峻的生存考验:2025年上半年,Stellantis净亏损达23亿欧元,收入同比下降13%。此番组织架构调整是Stellantis的战略自救,通过优化组织架构、人事调整,聚焦核心战场以破解转型滞后的沉疴,但新团队磨合、未来战略等问题仍存在不确定性。这场组织架构调整成效究竟如何,还有待观察。

10

采埃孚柯皓哲提前卸任,

马蒂亚斯・米德莱希临危受命

2025年9月,采埃孚官宣,其董事长兼CEO柯皓哲(Holger Klein)于9月30日提前结束任期,离开董事会,继任者为电驱传动技术事业部负责人马蒂亚斯•米德莱希。

纵横快评

柯皓哲提前结束任期的背后,是采埃孚愈演愈烈的财务危机。数据显示,2014-2024年,采埃孚的净负债从2.79亿欧元爆炸式增长至105亿欧元,平均年利息支出高达5.75亿欧元,而2025年上半年息税前利润更是同比暴跌42%至3.67亿欧元。新掌门人马蒂亚斯・米德莱希面临着不小挑战,在其任期里将如何带领采埃孚走出困境,拭目以待。