2026年如何挑选优质黄金ETF产品?

(原标题:2026年如何挑选优质黄金ETF产品?)

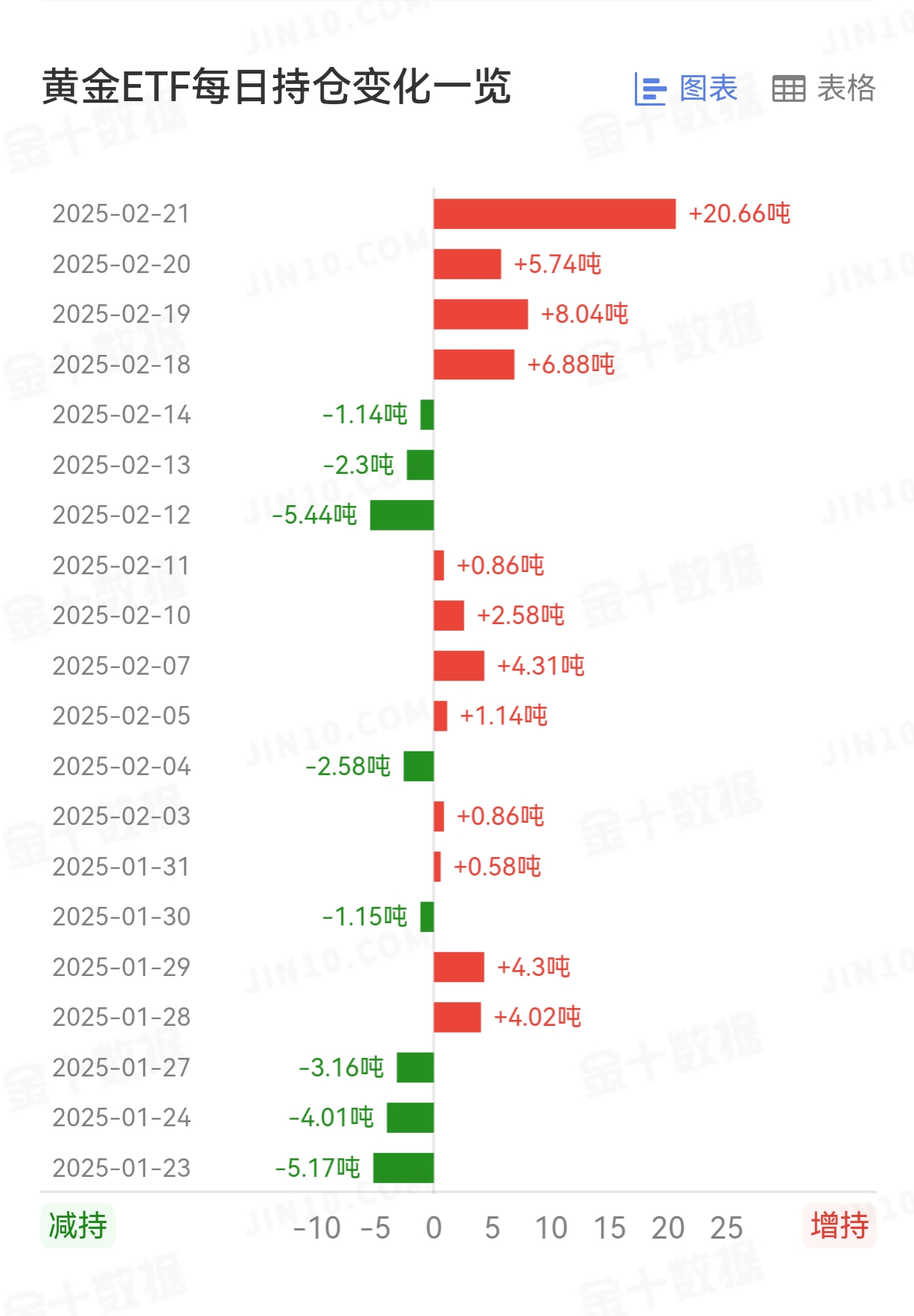

图片来源于网络,如有侵权,请联系删除

作者:烟雨

导语:黄金基金ETF(518800)以其高流动性、高透明度、低成本的三重优势,完美解决了实物黄金难保管、纸黄金难变现的痛点,是普通投资者参与黄金投资的最优解。

摘要:在当前全球经济不确定性加剧的背景下,黄金作为传统的避险资产和价值储藏手段,其配置价值日益凸显。黄金基金ETF(518800)凭借其卓越的流动性、极低的跟踪误差以及与实物黄金的高度挂钩,成为了投资者一键布局黄金市场的首选工具。本文将从底层逻辑、核心优势及实操策略三个维度,深度解析为何黄金基金ETF(518800)值得纳入您的投资组合。

一、 底层资产与运作机制

黄金基金ETF(518800)紧密跟踪上海黄金交易所AU9999现货合约的价格走势。

实物支撑:该基金投资于纯度99.99%以上的实物黄金,每份基金份额对应约0.01克黄金。

T+0交易:实行当日回转交易制度,资金周转效率高。

低成本持有:相较于实物黄金的保管费和首饰的加工费,ETF的管理费率极低,是低成本囤积黄金的最佳途径之一。

二、 核心竞争优势分析

黄金基金ETF(518800)从四个量化维度进行对比分析:

维度 评估指标 黄金基金ETF (518800) 表现 行业意义

流动性 日均成交额 极高(长期处于同类前列) 买卖价差窄,大额资金进出无压力,冲击成本低。

跟踪精度 跟踪误差 极小(紧贴AU9999走势) 能够精准反映金价波动,避免“货不对板”的风险。

规模效应 基金规模 超百亿级别(头部地位稳固) 规模越大越稳定,不易受大额赎回影响导致清盘风险。

交易效率 申赎机制 全实物申赎 套利机制通畅,有效抑制二级市场价格大幅偏离净值。

三、 适用场景与投资策略

1. 适用人群画像

避险需求者:担忧股市下跌、通胀高企或地缘局势紧张的投资者。

资产配置者:希望降低整体投资组合波动率,通过股债金均衡配置来平滑收益的理性投资者。

短线交易者:利用黄金的波段性行情进行日内或短期交易的活跃资金。

2. 操作策略建议

定投策略:鉴于黄金价格的周期性,可采用每月/每季度定投的方式,平摊持仓成本,忽略短期波动。

网格交易:利用518800的高流动性,设定价格区间进行自动化高抛低吸。

对冲保护:当股票市场出现系统性风险信号时,增配黄金ETF以对冲权益资产的下行风险。

结论: 黄金基金ETF(518800)以其高流动性、高透明度、低成本的三重优势,完美解决了实物黄金难保管、纸黄金难变现的痛点,是普通投资者参与黄金投资的最优解。

四、 风险提示与总结

尽管黄金具有避险属性,但其价格仍受美元指数、美联储利率政策及全球宏观经济数据的影响,存在短期波动风险。投资者应将其视为家庭资产的“压舱石”,建议配置比例控制在总资产的5%-15%之间。