晶科能源:截至目前公司未有涉及“太空光伏”订单收入

71524

2026月02月04日

(原标题:晶科能源:截至目前公司未有涉及“太空光伏”订单收入)

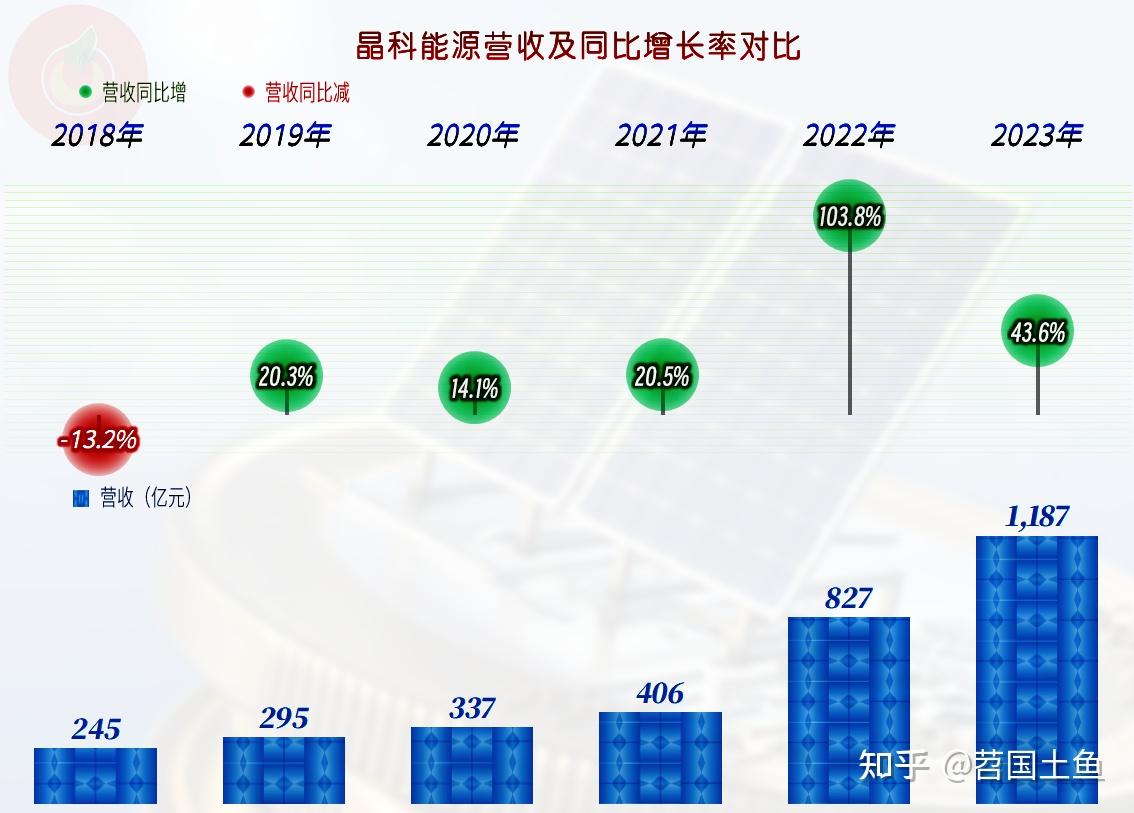

图片来源于网络,如有侵权,请联系删除

人民财讯2月4日电,晶科能源(688223)2月4日发布股票交易异常波动公告称,公司股票连续3个交易日内日收盘价格涨幅偏离值累计达到30%。公司关注到近期资本市场对“太空光伏”等概念关注度较高,相关板块二级市场表现较为活跃。目前“太空光伏”尚处技术初步探索阶段,产业化进程受技术发展、行业政策、市场环境等多方面因素影响,未来技术应用与产业化落地仍需要一定的时间周期。截至目前,公司主营业务产品仍聚焦于地面光伏领域,公司未有涉及“太空光伏”的订单收入,未对公司经营业绩造成影响,请投资者注意理性判断。

图片来源于网络,如有侵权,请联系删除