新通药物科创板IPO:2024年研发费用“腰斩”,唯一商业化产品源自收购

中国网财经2月6日讯 近日,西安新通药物研究股份有限公司(以下简称“新通药物”)科创板IPO申请状态变更为“已问询”。

图片来源于网络,如有侵权,请联系删除

资料显示,新通药物创立于2000年,公司成立初期采用“仿创结合,中西药并举”的研发方针,后于2011年转型创新药研究。这是新通药物第二次递表,此前公司在2021年12月首次提交IPO申请并获得受理,一年后首次上会但被“暂缓审议”,2023年1月二次上会获得“通过”,同年4月提交注册并获批生效,批复有效期为一年,但公司并未如期上市,直至批文过期。

图片来源于网络,如有侵权,请联系删除

此次递表新通药物计划募资9亿元,较上次的12.79亿元有所下降,募集资金在扣除发行费用后5亿元用于新药研发,2亿元建设创新药物产业化生产基地,2亿元补充流动资金。

图片来源于网络,如有侵权,请联系删除

业绩表现上,2020年至2024年新通药物分别实现营业收入分别为983.5万元、178.52万元、110.03万元、1197.82万元、301.87万元,净利润分别为-9128.33万元、-6270.23万元、-5387.1万元、-6229.25万元、-7935.55万元。但公司在两份招股书中对于2022年的业绩数据统计有所出入,上一份招股书中对应亏损扩大至5549.61万元,具体差异在于两份报告中当年的研发费用分别为5323.17万元和5485.68万元。

目前,新通药物旗下共有8个治疗肝病的核心产品,其中甲磺酸普雷福韦片已经于2024年10月获批上市,也是新通药物唯一的商业化管线。除此以外,MB07133和富马酸海普诺福韦片已处于II/III期无缝连接的注册性临床试验阶段,XTYW001已完成Ia期临床试验,XTYW007已提交IND申请,3个在研肝病产品处于临床前研发阶段。

新通药物称,甲磺酸普雷福韦片(新舒沐®)是全球首个经HepDirect技术平台(一种肝靶向性前药递送技术)修饰的肝靶向治疗乙肝的1类创新药产品,但该产品的商业化尚未扭转公司的业绩表现。2025年上半年,公司营业收入为976.7万元,当期亏损-1320.36万元。

在招股书中,新通药物提示,公司预计甲磺酸普雷福韦片有望于2025年纳入国家医保目录并于2026年开始按照纳入医保目录后的价格进行销售推广,同时公司其他产品尚处于在研阶段,需要较高的持续投入,上市后未盈利状态预计短期内持续存在且累计未弥补亏损可能继续扩大,因此公司存在短期内无法进行现金分红的风险。

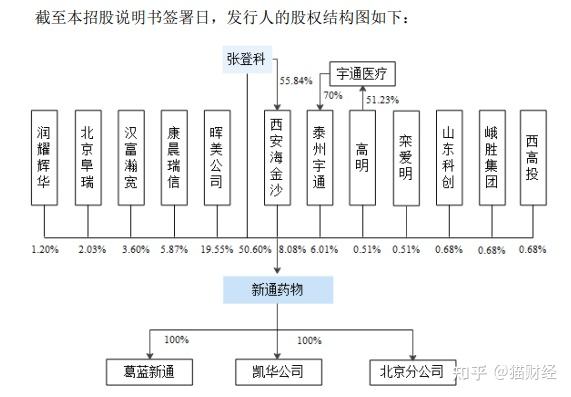

值得一提的是,甲磺酸普雷福韦片、MB07133和HepDirect技术平台系新通药物2015年通过收购凯华公司获得,并推动其临床前研究、临床开发及产业化研究。根据相关协议,新通药物拥有上述产品在中国(含港澳台地区)区域内的独占许可使用权,但需要向LGND(Ligand Pharmaceuticals Incorporated)支付里程碑付款、特许权使用费和专利维护费。

同时,作为一家计划在科创板上市的创新药企业,新通药物的研发投入近年大幅下滑,2023-2024年及2025年上半年分别为6209.6万元、2608.41万元和1268.62万元。新通药物在招股书中称,研发费用主要由试验费、折旧摊销费、材料费、人工费等构成,2024年下降57.99%,主要系试验费、折旧摊销费和材料费下降较多。

(责任编辑:朱赫)