“1200亿合同”遭质疑 容百科技被证监会火速立案

(原标题:“1200亿合同”遭质疑 容百科技被证监会火速立案)

图片来源于网络,如有侵权,请联系删除

1月19日,容百科技(688005.SH)开盘即迎来大跌。截至发稿前,股价报32.04元,下跌14.22%,市场正以交易行为重新评估剔除“千亿”水分后的公司价值。而证监会的立案调查,意味着此事已进入执法程序,最终结论将取决于监管机构的全面调查与事实认定。

图片来源于网络,如有侵权,请联系删除

1月18日,中国证监会官网发布通报,正式对宁波容百新能源科技股份有限公司(容百科技)因重大合同公告涉嫌误导性陈述立案调查。此次行动直指该公司于1月14日披露的一份所谓“总金额超1200亿元”的磷酸铁锂正极材料供应协议。公告未列明合同金额、履约条件及关键风险,却以估算数据作为核心信息向市场释放强烈利好信号,迅速触发监管警报。

短短五日内,从高调宣布千亿级合作,到两次延期回复问询、三次股票停牌,再到证监会启动正式调查程序,容百科技的信息披露链条暴露出严重断裂。这一事件不仅关乎一家上市公司的合规底线,更对注册制下“以信息披露为核心”的监管理念提出实战检验,当企业用预测代替承诺、用规模掩盖不确定性时,资本市场的定价机制与投资者保护机制是否还能有效运转?

“千亿订单”光环下多重疑云

1月13日晚间,容百科技发布公告称,已与宁德时代签署《磷酸铁锂正极材料采购合作协议》,约定自2026年第一季度起至2031年,向后者供应磷酸铁锂正极材料预计达305万吨,“协议总销售金额超1200亿元”。公告强调该协议“具有法律约束力”,并称将对公司未来经营业绩产生“积极且重要影响”。

公告发布后,市场尚未及充分消化这则“天量利好”,监管的质询已紧随而至。1月15日,上海证券交易所科创板公司管理部火速下发问询函,直指公告核心漏洞。问询函首先揭示了一个关键事实:公司提交的协议备查文件中,并未对总销售金额进行约定。换言之,“1200亿元”这一冲击眼球的数字,缺乏合同条款的直接支持。上交所要求公司说明该金额的确定依据。

更大的矛盾在于产能。公告显示,容百科技为履行此协议,需在六年内提供年均约50万吨的磷酸铁锂材料。然而,根据该公司2025年12月13日自身的公告,其通过收购贵州新仁新能源科技有限公司所获得的建成产能,仅为年产6万吨。现有产能与协议需求之间存在数量级差距。

上交所的问询函要求公司结合拟建在建产能、资金储备、战略规划等,详细说明其是否具备真正的履约能力。同时,要求公司自查长达六年的协议周期中,原材料价格波动、具体采购需求不确定、产能建设不可预期等风险,对披露内容准确性的影响。

“估算”金额悬空,“产能”落地艰难

面对交易所的详细问询,容百科技未能按时回复,先后于1月15日、16日两次发布延期回复公告并申请股票继续停牌。直至1月19日,公司方才披露对问询函的详细回复,其内容承认了市场与监管的核心质疑。

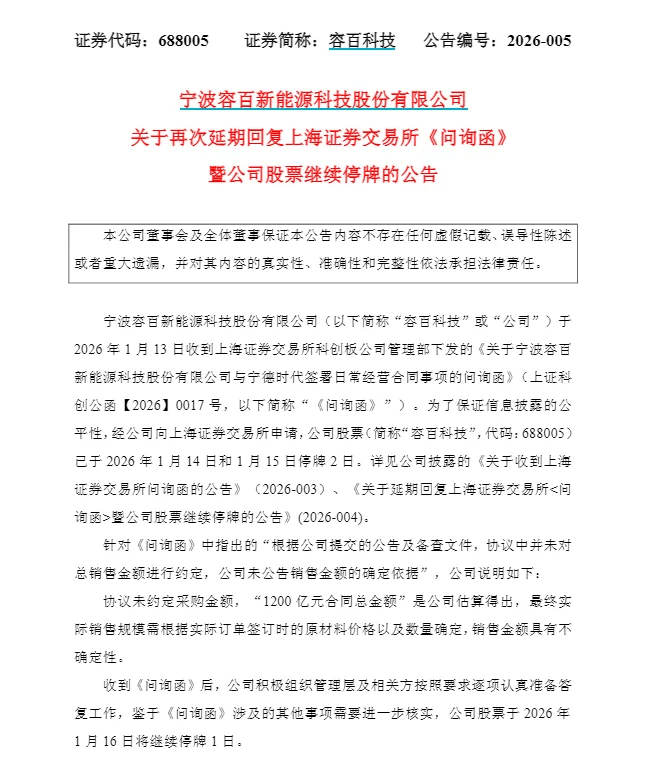

在回复中,容百科技首次明确:“协议未约定采购金额,‘1200亿元合同总金额’是公司估算得出,最终实际销售规模需根据实际订单签订时的原材料价格以及数量确定,销售金额具有不确定性。”这一关键性澄清,使得原公告将不确定性预测作为确定性事实披露的基础彻底动摇。

关于履约能力,回复暴露了巨大的现实鸿沟。为满足合同要求,容百科技预计未来三年资本性支出高达约87亿元。而截至2025年9月30日,容百科技货币资金及交易性金融资产合计约45.91亿元。尽管容百科技同时披露尚有84.38亿元未使用银行授信,但百亿级的资本开支计划仍带来显著的财务压力与融资不确定性。

更严峻的挑战来自产能与技术。容百科技当前仅拥有年产6万吨的磷酸铁锂有效产能,与年均约50万吨的协议预测需求相距甚远。容百科技坦言后续产能建设“受项目审批、资金投入、施工进度、市场环境等多重因素影响,存在不确定性”。

尤为关键的是,容百科技自曝其拟供应的核心产品磷酸铁锂第三代及第四代产品“尚未实现规模化稳定量产”,第五代产品“仍处于开发阶段”,这与其公告中宣称的“产品性能领先”“已完成关键开发”等表述形成显著反差。

另外,协议的实际约束力被削弱。回复显示,2026年后的产品定价机制尚未约定,而协议约定的单次违约金额仅为500万元人民币,相对于“千亿”合同规模而言影响甚微。这进一步揭示了该协议更接近一份战略性合作意向,而非附带刚性义务的采购合约。

自查揭露敏感交易,全年业绩仍陷困局

在监管追问下,容百科技的内幕信息管控情况同样浮现疑点。根据容百科技对问询函的回复,其在自查中发现,两名关键管理人员在协议披露前夕存在买卖公司股票的行为。

其中,磷酸铁锂业务总经理于2025年12月2日至22日期间买入22,974股,并于12月15日至29日期间全部卖出。容百科技解释称,该交易系其“对公司钠电业务看好”而进行,且在合同签订前已清仓。此外,容百科技法务部总经理于2026年1月12日买入1,000股,并于次日卖出,公司称此为“误操作”。

尽管容百科技给出了解释,但在重大合同签署这一明确的敏感时期内,核心业务负责人与法务负责人的交易行为,依然引发了市场对内控有效性与信息隔离墙是否牢固的深切担忧。

此外,容百科技基本面同样面临压力。1月13日发布的2025年年度业绩预告显示,尽管第四季度单季度扭亏为盈,但预计全年归属于母公司所有者的净利润仍为-19,000万元至-15,000万元。在此背景下,一份缺乏刚性约束、产能远未匹配的“千亿框架协议”被高调披露,其动机与合规性无疑承受着更严苛的审视。

目前,证监会对容百科技重大合同公告涉嫌误导性陈述立案调查,市场静待调查结果。从交易所问询到证监会立案,监管行动已表明立场:信息披露的真实性是市场不可逾越的底线。任何试图通过模糊表述影响市场的做法都将受到严肃对待。

此案正考验着资本市场的诚信基础。调查结果将界定"框架协议"披露的合规边界,明确注册制下信息披露的责任与后果。市场需要真相而非故事。所有商业承诺都必须经得起履约能力、技术实力和资金储备的检验。容百科技案的最终结论,将重塑市场对信息披露的敬畏,强化资本市场的诚信根基。