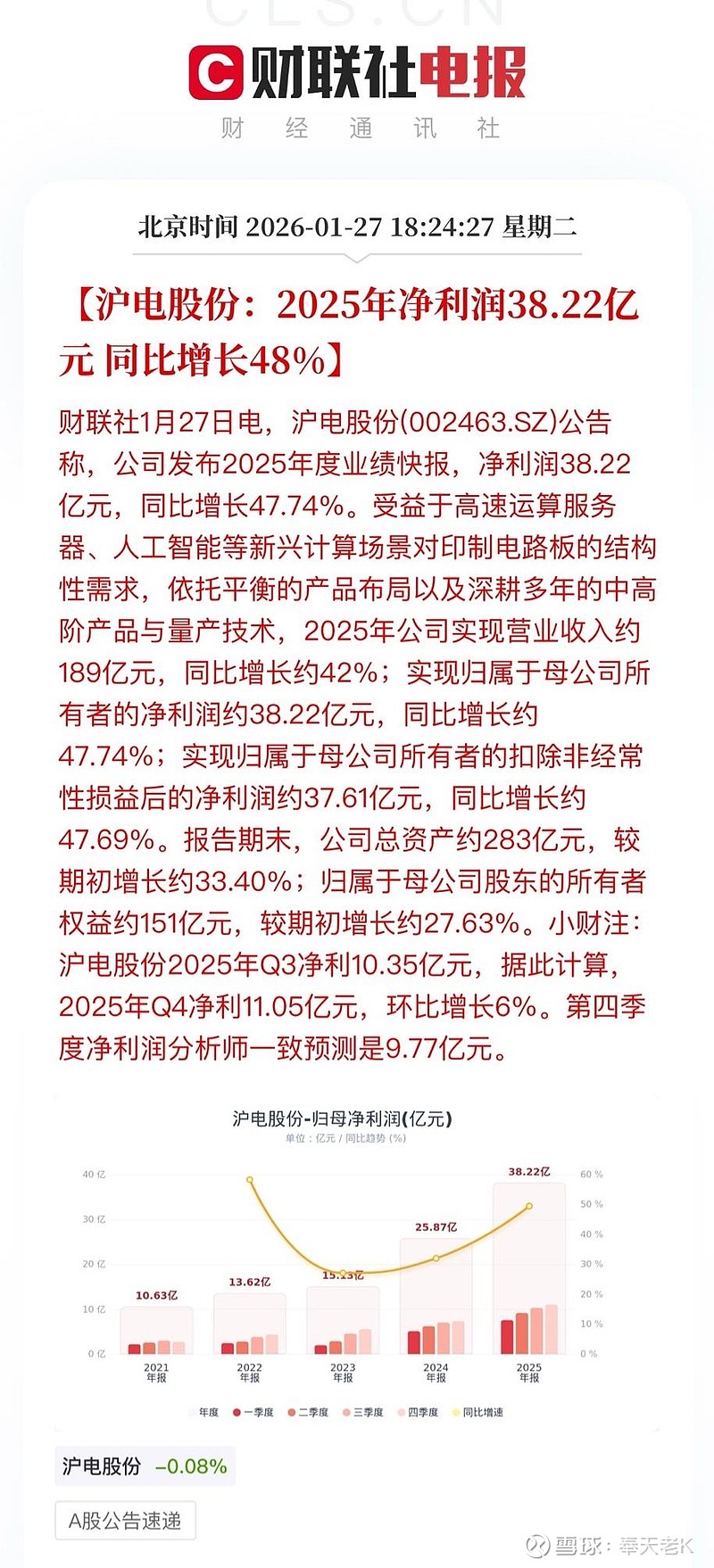

PCB扩产潮持续 沪电股份再抛33亿元投资计划

(原标题:PCB扩产潮持续 沪电股份再抛33亿元投资计划)

图片来源于网络,如有侵权,请联系删除

PCB行业的扩产潮持续。沪电股份(002463)2月12日宣布扩产计划,拟投资约33亿元新建“高端印制电路板生产项目”。

图片来源于网络,如有侵权,请联系删除

具体来看,该项目建设期为2年,建成后预计年新增产能14万平方米高端印制电路板的生产规模。所谓“高端印制电路板”定义为高层数、高频高速、高密度互连、高通流PCB(即印刷电路板,Printed Circuit Board),以满足高速运算服务器、下一代高速网络交换机等对高端印制电路板的中长期增量需求。

根据测算,项目落地后预计年新增营业收入30.5亿元,扣除总成本费用和销售税金及附加后的利润总额约为5.9亿元。对应项目财务内部收益率所得税后约为13.9%,高于基准收益率;所得税后投资回收期约为7.6年(含建设期2年)。

“本项目能进一步扩大公司的高端产品产能,以匹配并满足客户在高速运算服务器、下一代高速网络交换机等领域对高端PCB的中长期增量需求,具有良好的市场发展前景。”沪电股份表示,“项目不会对公司2026年度经营业绩产生重大影响。”

作为电子元器件的承载、固定基底,PCB是几乎所有电子设备的核心基础部件。AI驱动的服务器、数据存储和高速网络基础设施需求增长以及新兴应用领域的拓展,正在为行业带来发展机遇。

在此背景下,沪电股份本轮扩产动作符合预期,该公司近两年持续加快资本开支。2025年前三季度,沪电股份财报现金流量表中购建固定资产、无形资产和其他长期资产支付的现金约21.04亿元;在2024年第四季度规划投资约43亿元新建人工智能芯片配套高端印制电路板扩产项目,预期将在2026年下半年开始试产并逐步提升产能。

沪电股份的动作只是行业中的一个案例,上市公司中包括景旺电子、生益电子、超颖电子等均在近期实施扩产计划,并呈现出高端化、全球化的新特点。

“在2025年明显可以看到,更多的同行也纷纷将资源向该领域倾斜,试图进入该领域并取得一定的市场份额,未来的竞争势必会加剧。”沪电股份方面近期接待调研时明确表示。

作为应对,沪电股份称,公司需要准确把握战略节奏,适度加快投资的步伐,通过深入分析市场趋势和自身发展需求,合理配置资源,将更多的资金投入到具有潜力和创新的领域,不断进行技术升级和创新,开发更高密度的互连技术、更高速的传输性能等,提高产品的竞争力。

值得注意的是,面对PCB行业的扩产潮,机构也提示上游行业机会。东吴证券今日发布的研报即表示,PCB设备、耗材企业兑现业绩主要系下游PCB板厂资本开支强劲以及稼动率高,英伟达新发布的Rubin方案也将带来PCB增量需求。