宁德时代获得发明专利授权:“锂二次电池及用电装置”

49469

2026月02月14日

证券之星消息,根据天眼查APP数据显示宁德时代(300750)新获得一项发明专利授权,专利名为“锂二次电池及用电装置”,专利申请号为CN202510145942.7,授权日为2026年2月13日。

图片来源于网络,如有侵权,请联系删除

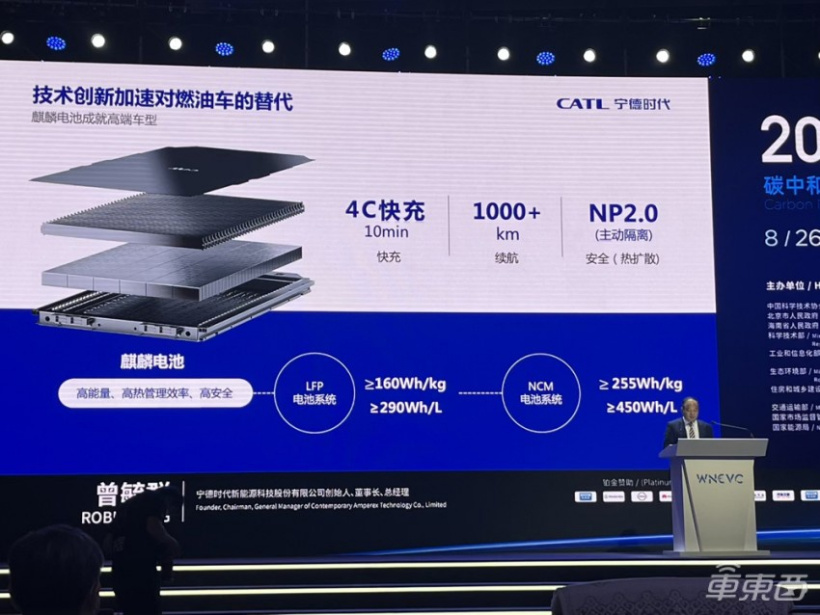

专利摘要:本申请提供了一种锂二次电池及用电装置。本申请的锂二次电池包括正极极片、负极极片和电解液,正极极片包括正极集流体和设置在正极集流体至少一侧的正极膜层,正极膜层包括正极活性材料,正极活性材料包括含锂过渡金属磷酸盐颗粒,含锂过渡金属磷酸盐颗粒包括磷酸铁锂盐颗粒,磷酸铁锂盐颗粒包括掺杂元素Q,掺杂元素Q包括W、Al、Na、K、Mg、Cu、Mn、Cr、Zn、Pb、Ca、Co、Ni、Sr、Nb、V、Ti、B、S、Si、N、F、Cl、Br、Zr中的一种或多种;电解液包括碳酸亚丙酯和具有式I的化合物,R选自卤素,n为选自1?6的整数。本申请的锂二次电池具有较好的低温快充性能,同时兼顾优异的循环稳定性。

图片来源于网络,如有侵权,请联系删除

今年以来宁德时代新获得专利授权748个,较去年同期增加了75.59%。结合公司2025年中报财务数据,2025上半年公司在研发方面投入了100.95亿元,同比增17.48%。

图片来源于网络,如有侵权,请联系删除

通过天眼查大数据分析,宁德时代新能源科技股份有限公司共对外投资了144家企业,参与招投标项目601次;财产线索方面有商标信息1336条,专利信息22911条,著作权信息471条;此外企业还拥有行政许可1019个。

数据来源:天眼查APP

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。