去年险资投资股票、基金余额增加约1.6万亿元

本报记者 冷翠华

图片来源于网络,如有侵权,请联系删除

国家金融监督管理总局近日发布的2025年四季度保险公司资金运用情况显示,截至去年年底,保险公司资金运用余额合计约38.5万亿元,较2024年同期增长15.7%。从大类资产配置来看,截至去年年底,保险公司股票配置比例创2022年二季度监管披露以来的新高,也是近四年新高。

图片来源于网络,如有侵权,请联系删除

从保险公司大类资产配置来看,债券仍承担着“基本盘”的作用,但权益类资产(股票、证券投资基金和长期股权投资)配置大幅增长引发业内关注。业内人士认为,基于对股市“慢牛”的预期较高,预计未来保险行业整体权益类资产配置比例还会进一步上升。

权益类资产配置余额

和配置比例同比均提升

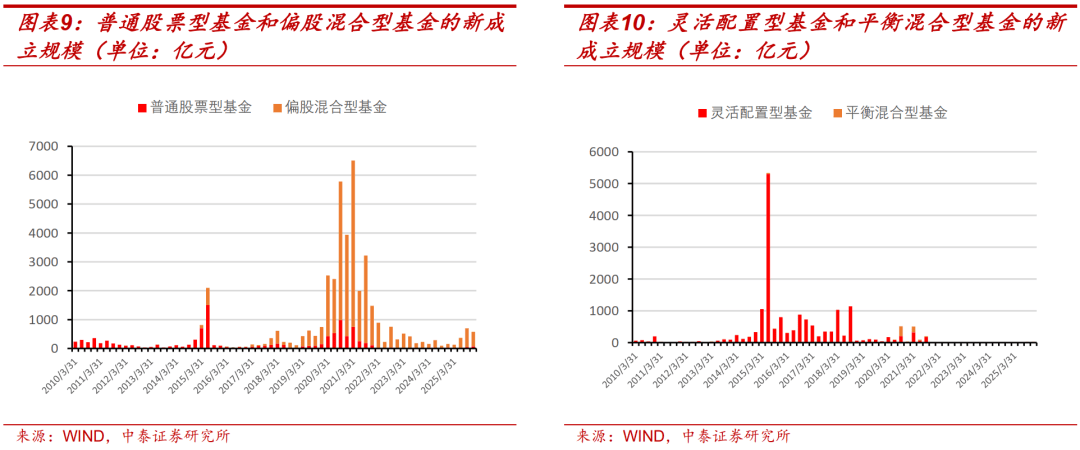

2025年,保险公司权益类资产配置余额和配置比例同比皆大幅提升。其中,截至去年年底,人身险公司和财产险公司的股票和证券投资基金(以下简称“基金”)余额总计约5.7万亿元,较2024年底增加约1.6万亿元,增幅达38.9%。其中,股票配置余额约3.73万亿元,占比9.7%,创近四年新高。

从保险公司大类资产具体配置情况来看,截至去年年底,人身险公司债券投资余额约17.7万亿元,占比为51.11%;股票投资余额约3.51万亿元,占比为10.12%;基金投资余额约1.78万亿元,占比为5.14%。同时,财产险公司债券投资余额为9813亿元,占比为40.63%;股票投资余额为2268亿元,占比9.39%;基金投资余额为1874亿元,占比为7.76%。

由此可见,债券资产仍是保险公司资产配置的“基本盘”,不过权益类资产配置比例显著提升。中泰证券发布研报称,自监管部门2022年第二季度首次系统披露保险业资金运用情况以来,2025年第三季度债券配置占比首降,但第四季度债券配置比例小幅回升,预计与年底加大配置力度有关。同时,股票配置比例已连续6个季度环比增加。

天职国际金融业咨询合伙人周瑾在《证券日报》记者采访时表示,我国资本市场向好预期增强,加上利率下行导致的固收资产收益率持续下行,险企普遍有意加大权益类资产配比,提高股票持仓。同时,监管部门落实险企长期考核机制、优化险企偿付能力监管规则,降低股市短期波动对险企资金运用行为的影响,并指导国有保险公司将一定比例的增量资金投入A股。多种因素使得人身险和财产险公司的股票配置占比均大幅提升。

不同险企投资策略

或将分化

尽管保险公司股票投资余额和占比较以往皆大幅提升,但权益类资产配置比例距离监管上限还有较大空间。

从行业层面看,截至去年底,保险公司的权益类资产占资金运用余额的22.19%。根据最新监管政策,综合偿付能力充足率处于不同档位的险企权益类资产的账面余额占该公司上季末总资产的比例上限为10%至50%。同时,根据险企的最新偿付能力报告,绝大部分险企的权益类资产配置上限可达30%。

周瑾表示,当前,险企的权益类资产配置比例较监管上限还有较大空间,基于对股市“慢牛”的预期,预计保险行业整体权益类资产配置比例还会继续上升。同时,从风控的角度看,资产配置结构的变化并不会给险企流动性带来太大的压力,因为险企青睐的二级市场股票一般流动性很好,加上人身险公司未来的保费增量仍较为乐观,因此流动性风险不高。不过,股市未来或将面临较大波动,加上部分险企面临偿付能力压力,不同险企的权益投资比例和行为或将出现分化。

此外,从中国银行保险资产管理业协会的调研来看,银行保险机构对2026年一季度的权益投资信心指数为67.55,去年一季度为58.04;对2026年全年的权益投资信心指数为67.61,去年全年为62.72。这也体现出银行保险机构对未来的权益投资信心更足。

燕梳资管创始人鲁晓岳在《证券日报》记者采访时表示,今年支撑股市“慢牛”的核心逻辑依然存在,市场将从估值驱动转向盈利驱动,节奏上可能会经历波动,但结构性机会依然较多。

光大永明资产管理股份有限公司方面在《证券日报》记者采访时表示,今年保险机构资产配置将更加注重资产负债管理、分账户管理,以及组合波动管理。在资产配置方面,公司将持续优化资产负债科学联动,做好分账户资产配置安排,在具体品种投资方面践行“配置加交易”的思路,为委托人贡献长期稳定的投资收益。整体来看,控制波动成为账户整体配置执行和各品种投资策略的核心主题。

(编辑:钱晓睿) 关键字: