法尔胜:与江苏法尔胜光通信科技有限公司等两家企业不存在股权关系

49131

2026月03月15日

(原标题:法尔胜:与江苏法尔胜光通信科技有限公司等两家企业不存在股权关系)

图片来源于网络,如有侵权,请联系删除

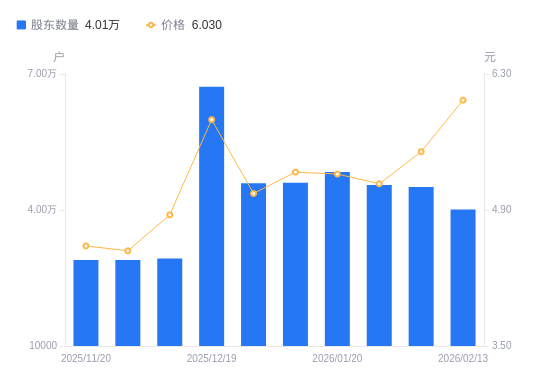

人民财讯3月15日电,法尔胜(000890)3月15日发布股票交易异常波动公告称,公司股票于2026年3月12日、13日连续2个交易日收盘价格涨幅偏离值累计达到22.62%。同时,自2026年2月6日以来连续20个交易日收盘价格涨幅达到107.68%,公司股票价格波动幅度已经严重脱离公司基本面,存在市场情绪过热、非理性炒作风险,如未来公司股票价格进一步上涨,公司可能向深交所申请停牌核查,投资者参与交易或将面临较大风险。

图片来源于网络,如有侵权,请联系删除

公司业务不涉及“特种光纤”、“光纤”,不存在“重组”、“被借壳”的情形。网络传闻提及的江苏法尔胜光通信科技有限公司、江苏法尔胜光电科技有限公司均为公司控股股东下属子公司,与上市公司之间不存在股权关系,亦不存在业务往来。截至本公告披露日,公司未有重组上述两家企业的安排。