康迪科技:成立合资公司 北美四足机器人安防项目相关产品预计年内启动交付

71967

2026月03月17日

(原标题:康迪科技:成立合资公司 北美四足机器人安防项目相关产品预计年内启动交付)

图片来源于网络,如有侵权,请联系删除

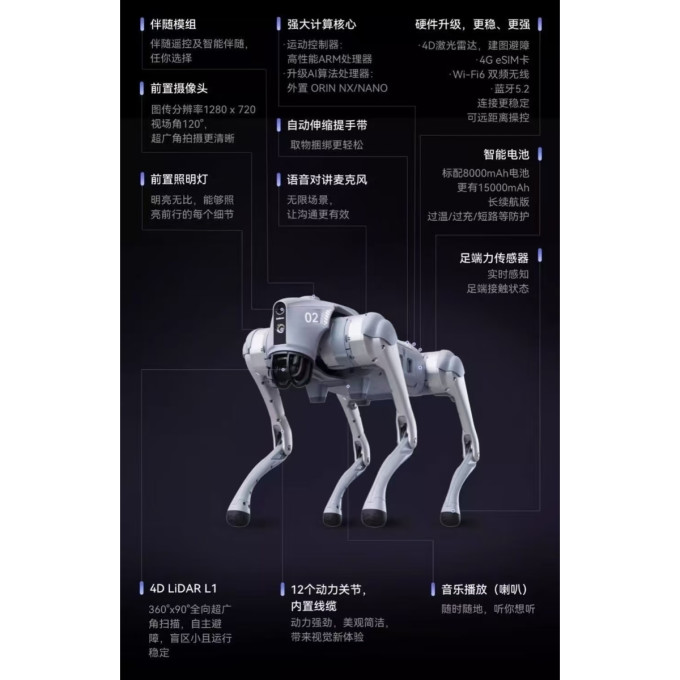

人民财讯3月17日电,记者获悉,3月17日,康迪科技宣布,与HawkRobo Systems LLC共同成立合资公司KH Robotics,康迪以70%持股比例实现控股,原海康威视北美核心管理团队成员张卫民出任CEO。该合资公司将以物流园区作为首个重点落地场景,打造面向北美市场的四足机器人安防解决方案。相关成熟产品预计将在年内启动商业交付。